Uno de los mayores retos para cualquier empresa, pero especialmente para las pyme, es encontrar el capital necesario para acometer sus proyectos o, simplemente, expandir el negocio. Existen diferentes alternativas de financiación, algunas más tradicionales y otras más peregrinas, pero conviene tenerlas todas en cuenta a la hora de buscar dinero. ¡Descubre cuáles son tus opciones, sus ventajas y desventajas.

¿Qué empresa no necesita dinero? Para crecer, expandirse internacionalmente, lanzar un nuevo producto o simplemente para comenzar su actividad, la financiación es clave para las pyme. Al igual que ocurre con los particulares, las compañías también tienen necesidad de capital y disponen de diferentes fuentes para conseguirlo, algunas más tradicionales y ortodoxas y otras más peregrinas.

Si necesitas dinero para poner en marcha tu idea o para hacer crecer tu negocio estas son las alternativas de financiación para la pyme:

Recursos propios

Esta es la fórmula más habitual en emprendedores y hasta cierto punto la más recomendable también para las pyme. Como su propio nombre indica, consiste en autofinanciar el proyecto con dinero del emprendedor o de la empresa. La mayoría de nuevos proyectos que emprenda la pyme deberían estar financiados con sus propios recursos y la financiación externa debería -administraciones estatales al margen- debería limitarse a las iniciativas más importantes.

Préstamos y créditos

Son la alternativa de financiación más tradicional. Todos los bancos y entidades disponen de líneas de financiación especiales para empresas y pymes, en muchos casos bajo las Líneas ICO del Gobierno que abordaremos más adelante.

Los préstamos y créditos bancarios son quizás la forma más sencilla de acceder a financiación porque también es a la que más acostumbrados estamos como particulares. A la hora de pedir un préstamo habrá que tener en cuenta las condiciones y sobre todo estos tres elementos:

- Tipo de interés: cuanto más bajo, mejor, ya que será lo que efectivamente pagues por el préstamo.

- Plazo de amortización: la vida del préstamo, es decir, el tiempo que tendrás para devolverlo. Este deberá adecuarse al dinero que pidas y los tiempos del proyecto que quieres desarrollar.

- Periodo de carencia: como es lógico, necesitas el dinero para generar negocio y esto no se consigue de la noche a la mañana. Salvo en las pyme que ya llevan tiempo trabajando y tiene un flujo de caja saludable, lo ideal es establezcas un periodo de carencia en el que no tendrás que hacer frente a la devolución del préstamo.

También deberás valorar otros elementos como la cantidad máxima a pedir o el impacto de este préstamo en las cuentas de la empresa y en el pago del Impuesto sobre Sociedades.

Crowdfunding y crowdlending

Son dos de las vías de financiación más de moda y que muchas personas todavía confunden. En este sentido, el crowdfunding es una suerte de crowdlending que podríamos definir como financiación colectiva o masiva. Básicamente consiste en pedir a muchas personas que realicen pequeñas aportaciones al proyecto en lugar de buscar una o dos grandes fuentes de financiación. Existen diferentes tipos de crowfunding, desde la donación hasta la entrega del producto si este ve la luz y otras muchas fórmulas para retribuir a quien financia nuestra idea. En este enlace puede ver algunas de las plantaformas de crowdfunding que mejor funcionan.

Por su parte el Crowdlenfing funciona como un préstamo al uso entre personas y empresas que suele realizarse a través de páginas especializadas.

Dentro de esta tendencia también nos encontramos con el Crowdsourcing, que en realidad englobaría los dos modelos anteriroes y que se refiere a la puesta en marcha de proyectos de forma conjunta con la ayuda de varios usuarios. Una de las últimas iniciativas en el ámbito de la colaboración y uso de recursos conjuntos es el playfunding.

Ampliación de capital

En otras palabras, buscar nuevos socios para darles entrada en la empresa. Es una fórmula de financiación arriesgada y que también tiene sus costes administrativos. Por un lado, no siempre es fácil acertar con los nuevos socios y, por otro, es una decisión ‘para toda la vida’, ya una vez se cambian los estatutos para dar cabida a nuevos accionistas, desprenderse de ellos puede ser muy complicado.

Business Angels

Un Business Angel es un inversor que apuesta por la empresa y aporta capital y conocimientos. En este sentido se trataría de un inversor cualificado que no sólo va a poner dinero, sino que también te ayudará a que la empresa crezca aportando su experiencia en el mundo empresarial.

Esta fórmula de financiación supone la entrada de un nuevo socio en la empresa -el Business Angel- que tendrá una participación a cambio del dinero invertido. La ventaja es que estos inversores no tienen vocación de permanencia, sino que estarán unos años con el proyecto hasta poder rentabilizar el capital aportado. Atraer a business angels a tu negocio no será fácil, aquí te explicamos cómo hacerlo.

Empresas de capital riesgo

Su funcionamiento no deja de ser similar al del Business Angel, sólo que en este caso no se aplicaría la parte de aportar conocimientos. Las empresas de capital riesgo o venture capital buscan rentabilizar sus inversiones, que suelen suponer adquirir importantes porcentajes en empresas de nueva creación y alto potencial de crecimiento -también de riesgo-.

Si optas por esta vía de financiación debes preguntar claramente por las expectativas, ya que las Sociedades de Capital Riesgo sí suelen tener muy definidos los plazos en los que quieren recuperar la inversión y las expectativas de beneficio. Dando entrada a este tipo de socios te aseguras que una de las partes de la empresa estará exclusivamente enfocada en la consecución de resultados, con todo lo bueno y lo malo que esto implica.

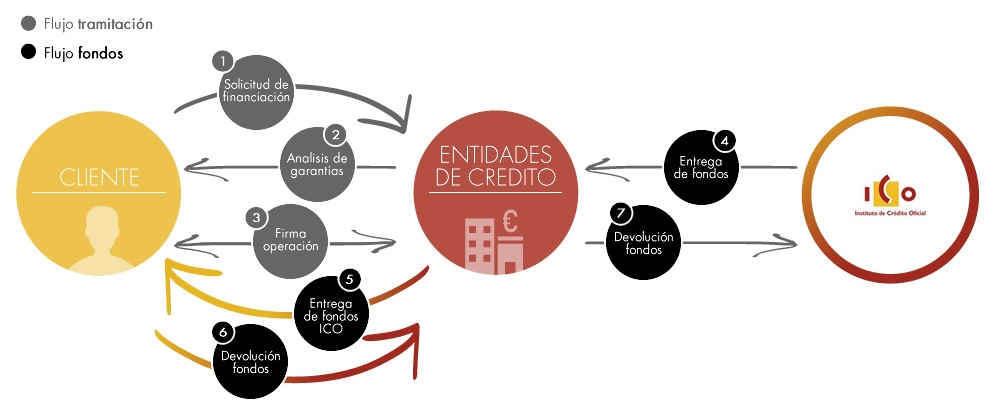

Líneas ICO

Aunque en realidad se trata de un préstamo tradicional al uso, son una de las fórmulas de financiación más asequibles para las empresas. Los préstamos de la Línea ICO están avalados por el Gobierno, aunque son las entidades financieras quienes los comercializan. Ofrecen condiciones especiales para las empresas dependiendo del objetivo del proyecto. Así, existen Lineas ICO para la internacionalización, para financiar el dinero circulante o para la compra de emisiones de deuda.

Este es su funcionamiento básico.

En este post puedes encontrar más información al respecto.

Subvenciones y ayudas

La administración pública ofrece múltimples ayudas a las empresas, tanto a nivel local, autónomico como estatal y comunitario –aquí te dejamos un buscador de ayudas públicas para pymes-. A estas hay que sumar las ayudas que muchas empresas otorgan a proyectos innovadores e incipientes -ojo, porque muchas veces pedirán entrar después en el capital-.

Busca la subvención o ayuda que mejor encaja con tu negocio y ve a por ella. Eso sí, no olvides que después deberás cumplir con lo dispuesto en el pliego de la ayuda o tendrás que devolver el dinero.

Concursos y Premios

No es el método de financiación más ortodoxo, pero sí uno especialmente útil para las start up y empresas de nueva creación. Hoy en día proliferan los concursos de ideas y proyectos de todo tipo que ofrecen financiación parcial o ayudas para poner en marcha tu idea de negocio.

Y si tu empresa lleva tiempo funcionando y lo que quieres es lanzar una nueva línea de productos, también hay concursos -generalmente auspiciados por fundaciones privadas y administraciones públicas- que premiarán y financiarán tu propuesta sin importar el tamaño de tu empresa.

Emisión de deuda

Habitualmente asociamos esa opción a las grandes empresas, pero lo cierto es que cualquier compañía puede emitir bonos sin importar su tamaño. Otra cuestión es que estos pasen a cotizar en mercados regulados. Mediante una emisión de deuda, la corporación se compromete a ofrecer una rentabilidad anual a las personas que compren sus bonos.

Es una opción algo arriesgada porque no deja ser como pedir un préstamo que habrá que devolver con intereses y que además requiere de ciertos trámites administrativos y legales que no siempre conoce el empresario.

Sociedades de garantía recíproca

Las SGR o Sociedades de Garantía Recíproca actúan en realidad como un avalistas y cuya labor consiste en faciliar a las pyme el acceso a financiación. Cualquier empresa puede acudir a ellas, siempre que sea socio partícipe de las mismas -es decir, trabajan como una mutua en este aspecto-.

Las SGR pueden ser de gran utilidad para financiar a empresas que ya cuentan con varios créditos y con una alta concentración de riesgos bancarios, así como a quienes necesiten financiar su circulante o reestructurar la empresa.

Leasing, renting y factoring

Con estos tres elementos salimos ya de la parte de financiación clásica para entrar en fórmulas financieras que al final permitirán mejorar el circulante de la empresa, evitar grandes gastos y en general mejorar la salud económica de una corporación. Así funciona cada uno:

- Leasing: es un contrato de arrendamiento con opción a compra. Se establece un periodo de disfrute del bien, por ejemplo un coche durante tres años, y transcurrido este periodo puedes optar por comprarlo, pagando una cuota residual, renovar el contrato de arrendamiento o devolverlo. ¿Quieres saber más? Aquí te detallamos cómo funciona el leasing.

- Renting: el renting es similar al leasing, ya que también es un arrendamiento, sólo que en este caso no existe opción a compra. Además, todos los servicios relacionados con el uso del bien se incluyen en la cuota de arrendamiento. ¿Quieres saber más? Aquí te detallamos cómo funciona el renting.

- Factoring: en este caso abandonamos los arrendamientos para referirnos a un contrato a través del cual el empresario transmite los créditos comerciales a un tercero -generalmente una entidad de crédito-, que se encargará de gestionarlos, financiarlos, garantizarlos y en general hacer con ellos lo que considere oportuno.

La elección de la financiación de la pyme puede terminar dando entrada a nuevos socios y a posibles discrepancias internas posteriores, endeudándola por encima de sus posibilidades o dejándola en manos exteriores. A excepción de las ayudas y subvenciones estatales, donde manejarse es más complicado por el papeleo pero las garantías son mayores, cualquier fórmula para aumentar el líquido de la empresa cuenta con sus ventajas y entraña sus riesgos. Por eso nunca hay que perder la perspectiva de futuro.

¿Te ha parecido interesante? ¡Ayúdanos a difundirlo en redes sociales! Y si te han quedado dudas, sólo tienes que preguntar y trataremos de ayudarte.

Imagen – microvector, Dooder y ratch en Shutterstock