Basta que un trabajador por cuenta propia haya ingresado 1.600 euros durante el año para que ya esté obligado a presentar la declaración.

La crisis ha empujado a miles de personas a emprender, a darse de alta bien como trabajadores por cuenta propia, bien como autónomos societarios. Más allá de que el éxito se logre con el proyecto elegido, hay un aspecto ineludible en el emprendimiento: el pago de los impuestos a Hacienda. En mayor o menor medida, la Agencia Tributaria no perdona.

Así que, tanto si 2016 fue tu primer año de trabajador por cuenta propia como si hace tiempo que lo eres pero sigues sin aclararte con la declaración de la renta, en las próximas líneas te ayudaremos a enfrentarte al temido impuesto sobre la renta de las personas físicas (IRPF) con garantías.

La declaración de la renta para el autónomo

De entrada, la declaración de la renta del trabajador por cuenta propia es diferente a la que efectúa el asalariado, dado que los ingresos que se contemplan no son las rentas del trabajo, sino las derivadas de las actividades económicas, y en ellas deben incluirse tanto los gastos como el dinero facturado. En otras palabras, la renta 2016 será un resumen de la actividad económica del autónomo durante el pasado ejercicio.

El borrador, también para el autónomo

La Orden HFP/255/2017, por la que se aprobaron los modelos de declaración del IRPF y del impuesto sobre el patrimonio y que fue publicada en el Boletín Oficial del Estado (BOE) el pasado 21 de marzo, permite que los trabajadores por cuenta propia puedan acceder a una propuesta de declaración -popularmente conocida como el borrador de la renta-, con la posibilidad de modificar el documento para su posterior presentación.

Así, la Agencia Tributaria ha incluido en el sistema, entre las novedades más notorias de la campaña de la renta 2016, que comienza el próximo 5 de abril, a todo tipo de contribuyentes, también aquellos que cotizan por actividades económicas.

Adiós al programa Padre; hola a Renta web

De esta manera, los trabajadores por cuenta propia podrán utilizar el sistema Renta web, cuya generalización como único servicio de confección y presentación de la declaración de la renta es el otro gran cambio respecto al ejercicio anterior.

Como consecuencia, la campaña de la renta 2016 será la primera sin el programa Padre.

El autónomo, obligado a declarar

El simple hecho de ser autónomo ya obliga a presentar la declaración de la renta en casi todos los casos. Basta haber ingresado más de 1.600 euros por actividades económicas para estar obligado a presentar el IRPF.

Como ya se ha apuntado, en el caso del trabajador por cuenta propia, los ingresos seguirán computando en la base general del IRPF, pero no como rentas del trabajo, sino como actividades económicas.

A efectos prácticos, ello quiere decir que deberán rellenarse casillas diferentes a las de los asalariados y que los ingresos no aparecerán inmediatamente detrás de los datos personales. Ahora estarán en el apartado E1 de ‘Rendimientos de actividades económicas’ en las páginas 5 y 6 y las casillas de la 86 a la 150 (excluidas las actividades agrícolas y ganaderas, que se incluirán en la página 7).

Estimación directa o módulos

El régimen en el que esté dado de alta el trabajador por cuenta propia también supondrá variaciones. Para los autónomos en estimación directa se encuentra en la sección E1 en la página 5, mientras que los que se rigen por módulos tendrán que dirigirse a la página 6.

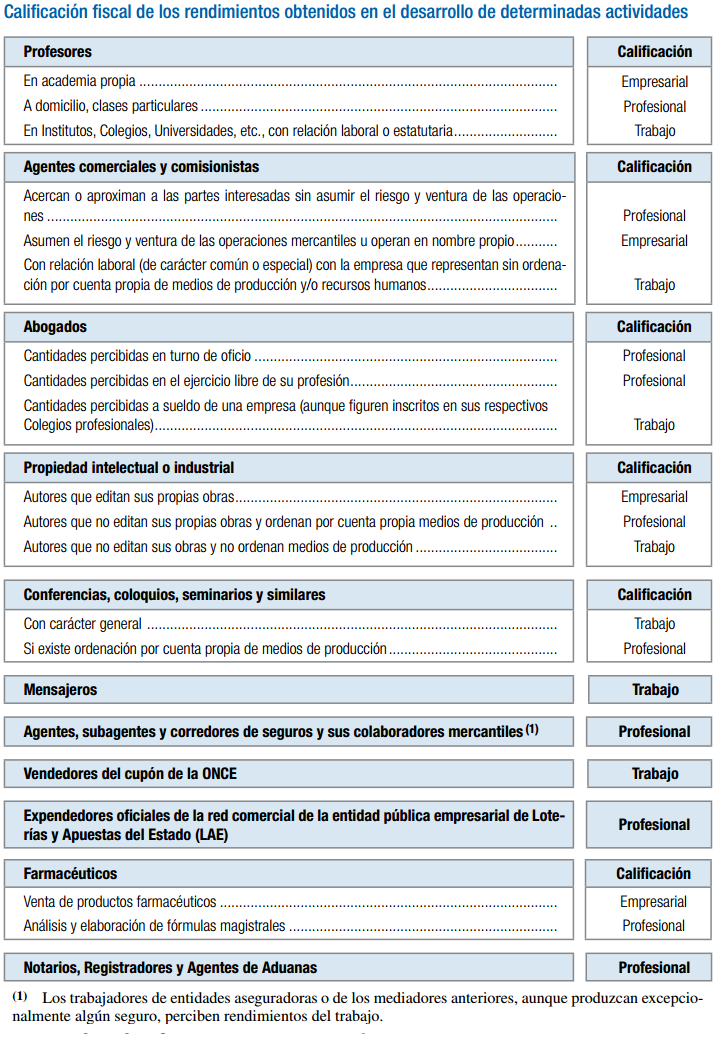

Hacienda también exige que el autónomo distinga entre actividades profesionales y empresariales. En la mayoría de los casos se tratará del primer caso, pero la Agencia Tributaria aclara cómo actuar en los supuestos más significativos, que figuran a continuación.

Cómo reflejar los datos

¿Dónde deben incluirse cada uno de los gastos e ingresos en el IRPF? Vamos a centrarnos en los autónomos que tributan en la modalidad de estimación directa, que es la más habitual.

Lo primero es indicar el epígrafe del impuesto de actividades económicas (IAE) en el que se está dado de alta y la modalidad aplicable al método de estimación directa, que puede ser normal o simplificada.

La norma limita el régimen simplificado a los autónomos con un volumen de negocio inferior a los 500.000 euros en la renta 2016 y siguientes ejercicios. Si se supera esa cifra, se deberá tributar en el régimen de estimación directa normal, lo que afectará a los obligaciones contables. A esos efectos, los libros serán prácticamente los mismos que los de una empresa, con todo lo que ello implica.

Después tocará consignar, por un lado, los ingresos totales y, por otro, los gastos diferenciados según el tipo. Ya en el campo de la facturación, hay que saber que se dividen entre ingresos de explotación, otros ingresos, autoconsumo de bienes y servicios, y transmisión de elementos patrimoniales bajo libertad de amortización. Aquí puedes describir lo que significa cada uno:

- Ingresos de explotación, en la casilla 092. Son los ingresos ‘normales’, lo que gana el autónomo cada vez que vende un producto u ofrece un servicio, lo que ingresa por su actividad habitual.

- Otros ingresos, en la casilla 093. En este apartado deben incluirse ingresos como, por ejemplo, los procedentes de las subvenciones, entre otros.

- Autoconsumo, en la casilla 094. Se refiere al consumo de los propios productos o servicios. Si un autónomo tiene una tienda de muebles y amuebla su casa con ellos, es autoconsumo, por ejemplo.

- Transmisión de elementos patrimoniales, en la casilla 095. La ley establece unos plazos para amortizar los bienes y el inmovilizado material que va a estar con el trabajador por cuenta propia durante más de un año, como por ejemplo un ordenador. Esto quiere decir que no podrá imputarse todo el gasto en un mismo ejercicio, sino que deberá dividirlo entre varios. Sin embargo, hay excepciones para las compras inferiores a 600 euros.

En cualquier caso, lo más habitual es que la mayoría de la facturación vaya a parar al apartado de ingresos de explotación. Eso sí, deberán incluirse todas las facturas, tanto las cobradas como las que estén pendientes de pago, mientras hayan sido emitidas en 2016.

Los gastos del autónomo en el IRPF

Esta es quizá la parte más compleja, la que más quebraderos de cabeza suele dar. En este punto la mayoría de los autónomos opta por cuadrar la partida de gastos con lo que hayan incluido en las declaraciones trimestrales de IVA, que al final es lo más sencillo. Sin embargo, hay gastos que no pueden incluirse en el IVA -sólo lo que afecte exclusivamente a la actividad- pero sí en los generales.

Las casillas de la 097 a la 111 resumen los gastos del autónomo.

- Consumos de explotación, en la casilla 097. Son los gastos generales que tienes que hacer frente para mantener tu actividad y producir. Compra de mercaderías, materias primas y auxiliares, combustibles, envases y embalajes, y material de oficina forman esta partida.

- Sueldos y salarios, en la casilla 098. Incluye el salario del trabajador junto con las dietas y gastos de viaje y la retribución en especie, y premios que se hayan concedido.

- Seguridad Social a cargo de la empresa, en la casilla 099. En este apartado se sumarán tanto las cotizaciones a la Seguridad Social del trabajador como del empresario o autónomo.

- Otros gastos de personal, en la casilla 100. Indemnizaciones por despido, seguros de accidentes, contribuciones a planes de pensiones y planes de previsión social forman esta partida.

- Arrendamientos y cánones, en la casilla 101. Los alquileres y los productos que estén en modalidad de leasing, como el coche, junto con los cánones, como por ejemplo, los de asistencia técnica.

- Reparaciones y conservación, en la casilla 102. El mantenimiento y repuesto de bienes materiales se pueden restar a las ganancias, no así las mejoras o ampliaciones, ya que estas se amortizarán a lo largo de varios años.

- Servicios profesionales independientes, en la casilla 103. Asesores fiscales, notarios, auditores o comisiones que cobren tus agentes comerciales y mediadores independientes.

- Otros servicios exteriores, en la casilla 104. El I+D, las primas de seguros, los servicios bancarios, la publicidad, el agua o la telefonía son los que conforman este apartado.

- Tributos fiscalmente deducibles, en la casilla 105. Hay varios tributos no estatales que se podrán restar, empezando por el IBI y el IAE. Lo que no podrás incluir son las sanciones y recargos de apremio que te mande Hacienda.

- Gastos financieros, en la casilla 106. Los intereses de préstamos y créditos, gastos de descuento de efectos, recargos por aplazamiento de pago de deudas, intereses de demora de aplazamientos de los pagos a la Agencia Tributaria, pero no así los gastos derivados de la utilización de capital propio, forman este apartado.

- Dotaciones del ejercicio fiscalmente deducibles, en la casilla 107. Las inversiones consideradas inmovilizado material se pueden amortizar por el deterioro o deprecación estimado en el bien, que se puede obtener de las tablas que figuran en el Impuesto de Sociedades.

- Pérdidas por deterioro del valor de los elementos patrimoniales. Importes deducibles, en la casilla 108. Incluye el deterioro de los créditos derivados por insolvencias de deudores, de fondos editoriales y audiovisuales y del inmovilizado intangible.

- Incentivos al mecenazgo, en la casilla 109. Está formado por los gastos de los convenios de colaboración en actividades de interés general.

- Incentivos al mecenazgo, en la casilla 110. Los gastos en actividades de interés general forman este apartado.

- Otros gastos deducibles, excepto provisiones, en la casilla 111. Los libros, la suscripción a revistas, gastos por asistencia a congresos, cursos y conferencias también podrán restarse aquí igual que el seguro de enfermedad del autónomo, cónyuge e hijos hasta un máximo de 500 euros.

En el siguiente apartado -casilla 113- figuran las provisiones fiscales deducibles, que sólo deberán rellenar los autónomos que tributan bajo el régimen de estimación directa normal, y que reúnen las facturas no cobradas y los gastos de devolución de ventas.

En el caso de los autónomos sujetos al régimen simplificado, esta partida figura en la casilla 116 y se rellena directamente con un 5% sobre el rendimiento neto, que es lo que Hacienda estima como posibles impagados para este tipo de profesionales.

Por último, habrá que rellenar la parte del rendimiento neto y el rendimiento neto reducido que, en realidad, se autocompletarán según lo que hayas puesto en el resto de casillas, salvo si cuentas con reducciones de rendimientos generadas en más de dos años u obtenidos de forma irregular, que deberás consignar en la casilla 119.

Los plazos en la declaración de renta 2016

La campaña de la renta 2016 tiene jornada de inicio y día tope para presentar la declaración, pero también hay otras fechas clave que el contribuyente debe tener en cuenta. Son las siguientes:

- 5 de abril. Se abre el plazo para presentar la declaración de la renta exclusivamente por Internet a través de Renta web.

- 4 de mayo. Se abre el plazo para solicitar cita con Hacienda para ayudar al contribuyente a hacer la declaración de la renta.

- 11 de mayo. Se abre el plazo para presentar la declaración por otros medios más allá de Internet, es decir, en personas, y comienza la cita previa con Hacienda para confeccionar la declaración de IRPF. También puede optarse por entregar la declaración en el banco, teniendo que ser sellado el documento.

- 25 de junio. Fecha límite para la presentación del IRPF en caso de domiciliación bancaria.

- 29 de junio. Último día en el que se puede solicitar la cita previa para la atención en las oficinas.

- 30 de junio. Fin de la campaña de la renta 2016, que es la que se lleva a cabo en 2017. No obstante, finalizado el plazo hábil para presentar la declaración de la renta, ésta podrá seguir entregándose fuera de plazo y pagar la correspondiente sanción a Hacienda.

Imagen – Stokkete en Shutterstock