Si 2014 fue tu primer año como trabajador por cuenta propia o si hace tiempo que lo eres pero sigues sin aclararte con la declaración de la renta, en este artículo te ayudaremos a enfrentarte al IRPF 2015 con todas las garantías.

Prácticamente ninguna guía del emprendedor y del trabajador autónomo te alerta sobre la declaración de la renta en tu nueva condición de trabajador por cuenta propia. Y es que la forma de enfrentarte a tu IRPF como autónomo va a ser muy diferente a como venía siéndolo cuando eras un asalariado y más te vale estar preparado.

Para empezar, tus ingresos no serán rentas del trabajo, sino de actividades económicas y en ellas deberás incluir tanto gastos como ingresos. En otras palabras, la renta 2015 será un resumen de tu actividad económica durante el pasado ejercicio.

Sin embargo, antes de llegar a ese punto vamos a ver otros pasos que darías como asalariado y que ahora no tendrán tanto sentido cuando hagas la declaración de la renta como autónomo..

Adiós al borrador

Como autónomo puedes pedir el borrador de la renta y Hacienda se encargará de hacértelo llegar… sólo que vacío. Tu borrador llegará con una nota de la Agencia Tributaria indicando que al haber obtenido rendimientos de actividades económicas no puede confeccionar tu borrador, aunque estará encargada de enviarte los datos fiscales.

Lo mismo se aplica para el Servicio Renta Web y la nueva predeclaración, que tampoco estará disponible para los freelance y quienes realizan algún tipo de actividad económica.

No es que Hacienda no quiera ayudarte, sólo que desconoce cuáles han sido tus gastos como autónomo o, mejor dicho, el tipo de gastos. Trimestralmente informas a Hacienda del IVA que soportas, lo que generalmente cuadrará con los gastos de actividad, pero como esto no siempre es así, la AEAT actúa de forma prudente y te dice que no puede confeccionar el borrador.

Lo que te queda es que sí tendrás los datos fiscales de Hacienda, que te serán de ayuda para usar el Programa Padre y hacer tu declaración de la renta. Eso sí, generalmente deberás enfrentarlos a los tuyos propios porque puede haber diferencias.

¿Obligado a declarar? ¡Por supuesto!

El simple hecho de ser autónomo te cualifica para estar obligado a presentar la declaración de la renta casi seguro. No tienes ya que preocuparte por los límites de 22.000 euros con un solo pagador o de 12.200 si tienes dos pagadores… Si has ingresado más de 1.600 euros por tus actividades económicas ya estás obligado a presentar el IRPF.

Si no has ingresado -que no ganado, porque hay una gran diferencia- más de 1.600 euros quizás simplemente debas replantearte tu situación como autónomo.

Haciendo la declaración de la renta como autónomo

Tu declaración de la renta también será diferente. Tus ingresos seguirán computando en la base general del IRPF, pero no como rentas del trabajo, sino como actividades económicas. A efectos prácticos esto quiere decir que deberás rellenar unas casillas diferentes a las de los asalariados y que tus ingresos no aparecerán inmediatamente detrás de tus datos personales. Ahora estarán en el apartado E1de “Rendimientos de Actividades Económicas” en las páginas 5 y 6 y las casillas de la 86 a la 150 (excluidas las actividades agrícolas y ganaderas que se incluirán en la página 7).

El régimen en el que estés dado de alta también incidirá. Para los autónomos en estimación directa se encuentra en la sección E1 en la página 5 para los de estimación directa y en la página 6 para los de Estimación objetiva o módulos.

Hacienda también te pedirá que distingas entre actividades profesionales y empresariales. En la mayoría de los casos actuarás como profesional y no como empresario, pero Hacienda aclara cómo actuar en algunos supuestos. Estos son los más significativos.

Cómo poner tus datos

Y por fin llegamos a la parte más práctica pero también la que más dudas suele suscitar. ¿Dónde debo incluir cada uno de los gastos e ingresos como freelance en el IRPF? Nos vamos a centrar en los autónomos que tributan en la modalidad de estimación directa, que es la más habitual.

Lo que debes hacer aquí es consignar por un lado tus ingresos totales y por otra los gastos diferenciados según el tipo. Pero antes deberás indicar el epígrafe del Impuesto de Actividades Económicas en el que estás dado de alta y la modalidad aplicable al método de estimación directa, que puede ser normal o simplificada. La norma limita el régimen simplificado a los autónomos con un volumen de negocio inferior a los 500.000 euros en la renta 2015 y siguientes ejercicios. Si superas esa cifra deberás tributar en el régimen de estimación directa normal, lo que afectará a tus obligaciones contables. A estos efectos, tus libros serán prácticamente los mismos que los de una empresa, con todo lo que eso implica.

Lo siguiente será acudir al campo de los ingresos, que se divide entre ingresos de explotación, otros ingresos, autoconsumo de bienes y servicios y transmisión de elementos patrimoniales bajo libertad de amortización. Esto es lo que significa cada uno:

- Ingresos de explotación. Casilla 092. Son tus ingresos ‘normales’, lo que ganas cada vez que vendes un producto u ofreces un servicio. Lo que ingresas por tu actividad habitual.

- Otros ingresos. Casilla 093. En este apartado deberás incluir ingresos como los procedentes de las subvenciones, entre otros.

- Casilla 094. Quizás lo más complicado de entender para quien no lleva tiempo trabajando como autónomo. De forma muy resumida el autoconsumo es el consumo de tus propios productos o servicios. Si tienes una tienda de muebles y amueblas tu casa con ellas, esto es un autoconsumo, algo que también ocurriría si realizas varias actividades y compras un aparato que afecte a varias. Como sólo puedes imputarlo a una, en el resto ese ordenador o lo que sea, será autoconsumo.

- Transmisión de elementos patrimoniales. Casilla 095. La ley establece unos plazos para amortizar los bienes e inmovilizado material que va a estar contigo durante más de un año, como por ejemplo un ordenador. Esto quiere decir que no podrás imputar todo el gasto en un mismo ejercicio, sino que deberás dividirlo entre varios. Sin embargo, hay excepciones para las compras inferiores a 600 euros. Si has comprado un PC por 400 euros, lo has incluido todo en un año y después lo vendes, deberás declarar ese ingreso.

En cualquier caso, tampoco debes desesperarte en este punto. Reúne todas tus facturas, haz tus sumas e incluye cada ingreso en su casilla. Lo más habitual es que la mayoría vayan a parar al apartado de ingresos de explotación.

Recuerda que aquí deberás incluir tanto las facturas cobradas como las que estén pendientes de pago. Lo que importa es que sean facturas emitidas en el ejercico al que se refiere el IRPF, en este caso la renta 2015. .

Los gastos del autónomo en el IRPF

Esta es quizás la parte más compleja, la que más quebraderos de cabeza suele dar. En este punto la mayoría de autónomos opta por cuadrar la partida de gastos con lo que hayan incluido en las declaraciones trimestrales de IVA, que al final es lo más sencillo. Sin embargo, hay gastos que no se puede incluir en el IVA -sólo lo que afecte exclusivamente a la actividad- pero sí en los gastos generales.

Las casillas de la 097 a la 111 resumen los gastos del autónomo. Existen varios tipos de gastos:

- Consumos de explotación. Casilla 097. Son los gastos generales que tienes que hacer frente para mantener tu actividad y producir. Compra de mercaderías, materias primas y auxiliares, combustibles, envases y embalajes y material de oficina forman esta partida.

- Sueldos y salarios. Casilla 098.Incluye el salario del trabajador junto con las dietas y gastos de viaje y la retribución en especie y premios que se hayan concedido.

- Seguridad Social a cargo de la empresa. Casilla 099.En este apartado se sumarán tanto las cotizaciones a la Seguridad del trabajador como del empresario o autónomo.

- Otros gastos de personal. Casilla 100.Indemnizaciones por despido, seguros de accidentes, contribuciones a planes de pensiones y planes de previsión social forman esta partida.

- Arrendamientos y cánones. Casilla 101.Los alquieres y los productos que estén en modalidad de leasing, como el coche junto con cánones como por ejemplo los de asistencia técnica.

- Reparaciones y conservación. Casilla 102.El mantenimiento y repuesto de bienes materiales se pueden restar a las ganancias, no así las mejoras o ampliaciones, ya que estas se amortizarán a lo largo de varios años.

- Servicios profesionales independientes. Casilla 103. Asesores fiscales, notarios, auditores o comisiones que cobren tus agentes comerciales y mediadores independientes.

- Otros servicios exteriores. Casilla 104.El I+D, las primas de seguros, los servicios bancarios, la publicidad, el agua o la telefonía son los que conforman este apartado.

- Tributos fiscalmente deducibles. Casilla 105.Hay varios tributos no estatales que se podrán restar, empezando por el IBI y el IAE. Lo que no podrás incluir son las sanciones y recargos de apremio que te mande Hacienda.

- Gastos financieros. Casilla 106.Los intereses de préstamos y créditos, gastos de descuento de efectos, recargos por aplazamiento de pago de deudas, intereses de demora de aplazamientos de los pagos a Hacienda, pero no así los gastos derivados de la utilización de capital propio, forman este apartado.

- Dotaciones del ejercicio fiscalmente deducibles. Casilla 107.Las inversiones consideradas inmovilizado material se pueden amortizar por el deterioro o deprecación estimado en el bien, que se puede obtener de las tablas que figuran en el Impuesto de Sociedades.

- Pérdidas por deterioro del valor de los elementos patrimoniales. Importes deducibles. Casilla 108.Incluye el deterioro de los créditos derivados por insolvencias de deudores, de fondos editoriales y audiovisuales y del inmovilizado intangible.

- Incentivos al mecenazgo. Casilla 109.Está formado por los gastos de los convenios de colaboración en actividades de interés general.

- Incentivos al mecenazgo. Casilla 110.Los gastos en actividades de interés general forman este apartado.

- Otros gastos deducibles, excepto provisiones. Casilla 111.Los libros, la suscripción a revistas, gastos por asistencia a congresos, cursos y conferencias también podrán restarse aquí igual que el seguro de enfermedad del autónomo, cónyuge e hijos hasta un máximo de 500 euros.

En el siguiente apartado-casilla 113- figuran las provisiones fiscales deducibles, que sólo deberán rellenar los autónomos que tributan bajo el régimen de estimación directa normal y que reúne las facturas no cobradas y los gastos de devolución de ventas.

En el caso de los autónomos sujetos al régimen simplificado, esta partida figura en la casilla 116 y se rellena directamente con un 5% sobre el rendimiento neto, que es lo que Hacienda estima como posibles incobrados para este tipo de profesionales.

Por último, habrá que rellenar la parte del rendimiento neto y el rendimiento neto reducido que en realidad se autorrellenarán según lo que hayas puesto en el resto de casillas salgo si cuentas con reducciones de rendimientos generadas en más de dos años u obtenidos de forma irregular, que deberás consignar en la casilla 119.

Los tipos de IRPF

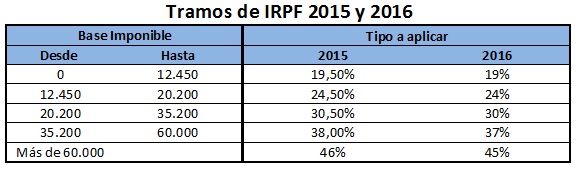

Lo que no cambia para los autónomos son los tramos de IRPF, que serán los mismos que los de cualquier contribuyente.

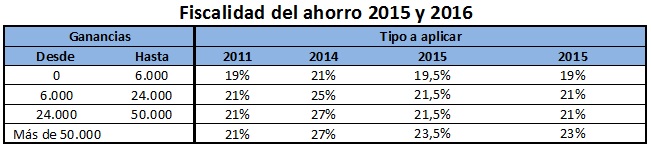

Ni los tipos del ahorro o el porcentaje de tus inversiones que pagarás a Hacienda

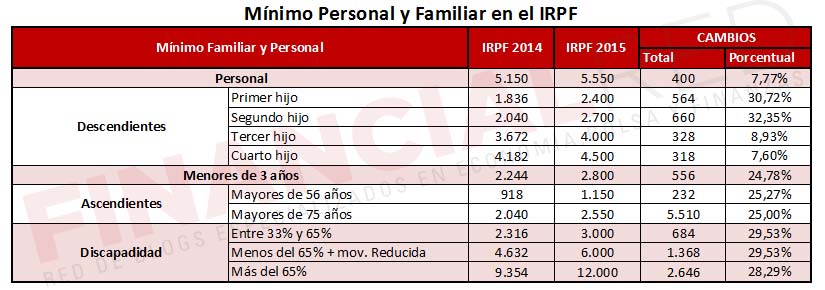

Tampoco variará el mínimo familiar y personal.

Los plazos de la declaración

Lo que no cambia para en la declaración de la renta 2015 para los autónomos son los plazos del IRPF. Desde el 7 de abril se podrá solicitar, modificar y confirmar el borrador de la renta, así como hacer la declaración a través del Programa Padre. Como siempre, la Campaña de la renta 2015 finalizará el 30 de junio, aunque a efectos prácticos Hacienda dispone hasta el 31 de diciembre para practicar la devolución de la renta.

Estas son las fechas más importantes que no debes perder de vista.

- 5 de abril. Se abre el plazo par solicitar, modificar y confirmar el borrador de la renta 2014, también mediante el programa Padre (novedad 2014).

- 11 de mayo. Se abre el plazo para presentar la declaración por otros medios más allá de internet y comienza el plazo para solicitar cita previa con Hacienda para confeccionar la declaración de IRPF.

- 25 de junio. Fecha límite para la presentación de IRPF en caso de domiciliación bancaria.

- 30 de junio. Fin de la campaña de la renta 2014 y del plazo para presentar la declaración de la renta.

Y ahora que ya tienes más claro cómo hacer el IRPF como autónomo sólo tienes que ponerte manos a la obra y ahorrar en tu factura fiscal.

Imagen – Stokkete en Shutterstock

No me queda claro lo referente a la casilla 092

1. Entiendo que aquí el importe que debe figurar es el que se corresponde a la suma de las facturas emitidas en 2014. ¿no? porque decís lo que ganas y para mi forma de ver eso es algo diferente. Por ejemplo si compro un objeto a proveedor a 100 euros y vendo por 150 ganar ganar gano a lo sumo 50, pero creo que en esa casilla debe figurar 100 en lugar de 100 (la facturación y no las ganancias) no?

2. Si ese importe que declaro en dicha casilla 092 debe ser la suma de facturas de 2014, por ejemplo suman 121 euros con el IVA incluido, que debo poner en la 092 100 (sin el IVA) o 121 Con el IVA

Sé que los 121 Euros como facturación son un número bajísimo tan sólo es para trabajar con números fáciles de interpretar no se trata de ningún caso real.

Gracias!

Buenas David,

En la casilla 092 incluyes los ingresos, no las ganancias reales -por eso luego existe un apartado para los gastos- y todo ello con su correspondiente IVA.

Genial el artículo, me ha servido de tremenda ayuda,

Solo hay una cosa que no me queda clara, en la casilla 101, se incluye el gasto del alquiler del piso que tengo dado de alta en el IAE? independientemente de si ya lo he introducido en la deducción como vivienda de alquiler? y si es así sería el importe total o habría que hacer un porcentaje en relación a los metros cuadrados dados de alta?

Muchas gracias!!

Gracias por el articulo.

En la casilla 92, importes con IVA. En la 97, importes con IVA también. De acuerdo?

Tengo una factura sin IVA que he realizado para unos servicios prestados en Francia. Donde incluyo estos ingresos?

Muchísimas gracias.

Muy interesante e instructivo, muchas gracias por compartirlo. Me queda una duda cuando hablas de la casilla 111 en los gastos. Dices un máximo de 500 euros pero no queda claro si para la suma total de la casilla 111 o sólo para el seguro de enfermedad del autónomo, cónyuge e hijos que se indica al final de este punto.

Lo digo porque revisando Rentas anteriores que me ha hecho el gestor en esa casilla suelo tener valores mucho más altos de 500 euros y es un buen gestor, dudo que se haya equivocado, sobre todo tantos años seguidos.

¿Me lo podrías aclarar?

Muchas gracias

Buenas David,

Los 500 euros se aplican al total del seguro del autónomo y este es el máximo deducible. Lo que hace tu gestor, o eso entiendo, es poner el coste total del seguro. Después Hacienda sólo deducirá 500 euros.

Jaime, la factura francesa es prestación de servicios intracomunitarios. En el IRPF va en ingresos íntegros, en la declaración del IVA, en el modelo 303, va en Entregas intracomunitarias de bienes y servicios, casilla 59.

Sobre la Casilla 108. Pérdidas por deterioro del valor de los elementos patrimoniales. Importes deducibles.

Tengo una solar fotovoltaica 12 años, y mi pregunta es si en esta casilla 108 puedo introducir como gasto el deterioro de la inversión. En caso de respuesta afirmativa, ¿cómo calculo la cuantía?

Muchas gracias

Hola, en primer lugar, como ya han comentado varios, muy agradecida por la información, que no he encontrado de manera tan clara en varios sitios donde he ido a preguntar. Y, en cuestiones fiscales, si uno busca algo de un profesional es seguridad.

Mis dudas son las siguientes, y si alguien puede concretarme algo sobre ellas, de verdad que me ayudará mucho. Mi actividad es la de Médico y la pregunta se refiere a los gastos deducibles en la parte de actividad profesional que realizo en mi vivienda (35%):

1.- Las compras de cosas (decoración, iluminación, mobiliario -mesas, muebles auxiliares…-, sábanas para camilla, etc…) cuyo valor supera los 600 € (por ej. mueble auxiliar 2800 €), ¿cómo lo deduzco?. Me han dado dos opiniones distintas al respecto (tanto en la propia AEAT -por teléfono-, como en asesoría fiscal):

a) Sólo puedo deducir un máximo de 600 € por cada compra superior a este importe, dejando el resto pendiente de deducir en ejercicios fiscales posteriores. Así, el total de gasto deducible sería la suma de partidas por valor de 600 € correspondientes a cada compra que supere esa cantidad. Ej.: de los 2.800 del muebles, sólo podría deducirme este año 600, quedando pendientes 2.200 €

b) Todo objeto que supere los 600 €, se considera «inmovibilizado» y necesariamente está sujeto a las tablas de amortización. EN este caso, siguiendo con el ejemplo del mueble auxiliar de 2800 €, sólo podría deducirme este año un máximo del 10% del total (es decir, unos 70 €). Y así cada año hasta completar el valor total, con un máximo de 20 años. ¿Esto es así?

2.- ¿Qué ocurre cuando una factura incluye varios objetos?: ¿se aplica el límite de deducción por separado a cada uno de ellos que supere los 600 € y los que no lo superen se deducen por el importe total? ¿O el límite se aplica a cada factura con independencia de cuántos objetos contenga y el valor de cada uno?

3.- Los 600 € de límite máximo de deducción por aportaciones a partidos políticos, me pueden pedir que los justifique en una comprobación, o es un concepto protegido por la normativa de Protección de Datos y, por tanto, nunca van a poder exigirme documental?

4.- El volcado de los datos de Actividades Económicas que hay que trasladar al programa PADRE son sólo:

– Ingresos de explotación (casilla 090): Pongo la cantidad que aparece en el Certifficado de «DATOS FISCALES» que me facilita Hacienda en concepto de «Retribuciones dinerarias».

– Retenciones (casilla 593): Pongo la cantidad que viene en el mismo certificado, pero en el apartado de Retenciones, obviamente.

– Gastos Fiscalmente Deducibles: lo cumpimento con mis gastos.

4.- Agua, teléfono y luz…¿se pueden deducir? ¿Parte proporcional a uso de la vivienda como local de negocio?

Aparte de esto, no debo de volcar nada más, ¿no?. No tengo retribuciones en especie ni otros conceptos que añadir.

Muchas gracias por la ayuda.

se puede un profesional (autonomo), en estimacion dierecta. deducir los gastos del gestor por hacer los trimestres y en que casilla ¿(103)?

y el seguro de accidentes del trabajo, que te paga la baja laboral?

He leído ahí arriba en los comentarios que en la casilla 92, «importes con IVA.» Que yo sepa, los importes de los ingresos y de los gastos se ponen, salvo unos pocos casos especiales, sin IVA, o sea, se pone la base imponible.

La última factura que emití a una empresa cliente en el 2014 me fue ingresada en enero de 2015, por lo que no son estrictamente ingresos de 2014. Sin embargo, el cliente en su declaración de pagos e ingresos a cuenta, lo declara como facturado en 2014 y practicada su retención en el mismo ejercicio, por lo que mis datos fiscales en poder de la Agencia Tributaria incluyen esta factura. Pero yo no he ingresado esa cantidad en 2014, y entiendo que no debería consignarla en mi declaración de la Renta de 2014. ¿Cómo se gestiona esto?

Gracias de antemano,

Albert

Buenas ALberto,

Son ingresos de 2014. Lo que cuenta es la fecha de la factura.