Como incluir a una... 3 Jun 2015Jose La morosidad es una de las opciones que toda pyme debe contemplar cuando empieza a … Leer

La lista de morosos... 28 Nov 2018admin El Ministerio de Trabajo publicará los nombres de los empresarios que deban dinero a la … Leer

Cómo gestionar la relación... 20 Sep 2017Jose Consejos para prevenir y gestionar los impagos que pueden afectar a la pyme. Cobrar las facturas pendientes es muchas veces un auténtico quebradero de … Leer

21 medios de pago... 30 Oct 2019admin Efectivo, tarjeta bancaria, cheque, transferencia o contrarreembolso; también a … Leer

La lista de morosos... 28 Nov 2018admin El Ministerio de Trabajo publicará los nombres de los empresarios que deban … Leer

Cómo gestionar la relación... 20 Sep 2017Jose Consejos para prevenir y gestionar los impagos que pueden afectar a la pyme. … Leer

Los concursos de acreedores,... 24 Feb 2017admin Los deudores se redujeron un 17,3% en 2016, siendo 4.080 las empresas declaradas … Leer

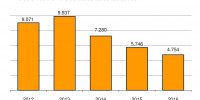

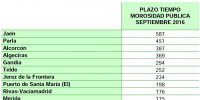

Y los municipios de... 30 Nov 2016admin Jaén, Parla, Alcorcón y Algeciras son, por este orden, los ayuntamientos que más … Leer

Descubre las comunidades que... 16 Nov 2016admin Las autonomías incumplen la Ley de Morosidad, pero con significativas … Leer

Casi la mitad de... 23 Jul 2015admin Continua siendo una lacra para las pequeñas y medianas empresas. Hablamos de la … Leer

Las Pymes de enhorabuena:... 22 Jul 2015admin Las pymes llevaban tiempo demandando esto, sobre todo aquellas orientadas a ser … Leer

Como incluir a una... 3 Jun 2015Jose La morosidad es una de las opciones que toda pyme debe contemplar cuando empieza … Leer

Como conocer la fiabilidad... 11 Mar 2014admin ¿Quien no ha dudado alguna vez de la fiabilidad de sus clientes? La respuesta a … Leer

«Pagar mal aquí tiene... 2 Nov 2011Jose Entrevistamos a Mario Cantalapiedra, economista, escritor, docente y coautor del … Leer

Los listados de morosos 19 Oct 2011admin En períodos de crisis económica las situaciones de impago tienden a aumentar … Leer

Como aplazar deudas con... 1 Oct 2011admin La gestión de caja es fundamental para las empresas pero no por ello hay … Leer

La adminstración pública la... 9 Sep 2011admin Se dice que gran parte de la cadena de morosidad en la que viven los … Leer

¿Cuanto generan los impagos... 8 Sep 2011Jose Con la crisis se han disparado la morosidad y al amparo de los mismos ha … Leer

Contratación, despido y morosidad... 3 Sep 2011admin Si fuera una empresa, una pyme por ejemplo que mal de los que las aqueja desde … Leer

La deuda de las... 13 Ago 2011admin La deuda de las administraciones públicas con los trabajadores autónomos … Leer

La tasa de morosidad... 19 Jul 2011admin Ayer, día 18 de julio, conocimos los datos de morosidad correspondientes al … Leer