Más de la mitad de las pequeñas y medianas empresas no necesitó pedir financiación en 2016, mientras que sólo un 2,6% de las solicitantes de crédito vio rechazada su demanda.

La financiación, siempre la financiación. Es uno de los aspectos clave de cualquier negocio, en ciernes, emergente o consolidado. Ha ‘estado en boca de todos’ durante la crisis, sigue estándolo -como quiera que aquélla no ha terminado, según el parecer de diversos agentes económicos- y seguramente lo estará siempre, sean las condiciones económicas generales positivas o no. Pymes y financiación forman, por tanto, una pareja que se desea, casi condenada a entenderse, pero no siempre bien avenida.

En ese sentido, cabe formular dos cuestiones fundamentales. ¿Hasta qué punto la financiación estaba, está disponible? ¿En qué medida las pymes la han demandado?

Cuatro de cada diez se autofinancia

Según se asegura en el Análisis estratégico para el desarrollo de la pyme en España 2016, elaborado por Faedpyme y que incluye los datos de 534 empresas nacionales, el 52,7% no solicitó recursos económicos el pasado año bien porque no lo necesitó (12% del total), bien porque tuvo la capacidad para autofinanciarse (40,7%).

Del resto, el 1,8% no intentó acceder a líneas de financiación pese a necesitarlo porque creyó que no lo conseguiría, es decir, que racionaron el capital de la empresa porque estaban desanimados (fenómeno que se conoce como borrower discouragement).

Más del 94% de las pymes consiguió el crédito

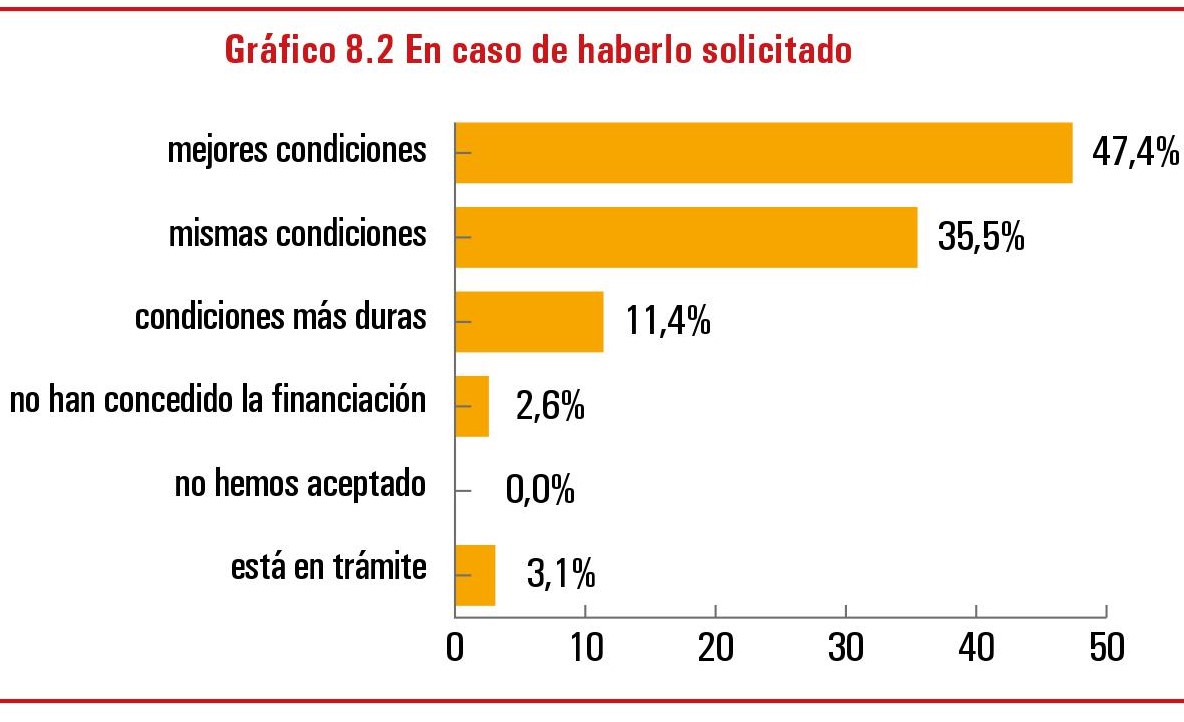

Mientras, el 45,5% que queda sí trató de obtener capital, habiéndolo conseguido en todos los casos -con mejores condiciones que en años anteriores, el 47,4%; iguales, el 35,5%; y peores, el 11,4%), siendo únicamente el 2,6% de las empresas peticionarias el porcentaje al que se le denegó el crédito.

El 3,1% que falta hasta completar la centena se encontraba en espera de respuesta en el momento de contestar a la encuesta de Faedpyme.

Financiación de las medianas empresas

Según se explica en el mencionado estudio, «se observa cómo las microempresas son las que experimentan un peor acceso a la financiación, ya que un 10,8% de las empresas de menor dimensión ha visto rechazadas sus solicitudes, mientras que para las empresas medianas este porcentaje es de tan sólo el 1,5%».

Las restricciones crediticias también tienen su reflejo en el endurecimiento de las condiciones de la financiación, que sufren las microempresas (19,5%) en mayor medida que las pequeñas (11,8%) y las medianas empresas (4,6%).

Además, puede observarse que un 32,6% de las microempresas obtuvo la financiación en mejores condiciones que en años anteriores, frente a un porcentaje que ronda el 51% para las empresas pequeñas y medianas.

«El tamaño de la empresa tiene efectos muy significativos en la evolución de las condiciones de financiación. Se observa de forma clara que la evolución favorable en los distintos elementos es más favorable cuanto mayor es el tamaño de la empresa. La evolución en las condiciones de la financiación ha sido más favorable en las medianas empresas que en las pequeñas y, en estas últimas, más favorable que en las microempresas», señalan los autores del estudio.

«El tamaño de la empresa tiene efectos muy significativos en la evolución de las condiciones de financiación. Se observa de forma clara que la evolución favorable en los distintos elementos es más favorable cuanto mayor es el tamaño de la empresa. La evolución en las condiciones de la financiación ha sido más favorable en las medianas empresas que en las pequeñas y, en estas últimas, más favorable que en las microempresas», señalan los autores del estudio.

Las empresas familiares solicitan menos crédito

En cuanto al control familiar, pueden observarse diferencias estadísticamente significativas en la solicitud de financiación pero no así en el acceso. Así, un 10,4% de las empresas bajo dominio familiar no solicitó financiación porque no la necesitó al no estar invirtiendo, mientras que este porcentaje es del 15,9% entre las empresas en las que un grupo familiar no domina más de la mitad del capital.

Los resultados obtenidos a partir de la segmentación de la muestra según la antigüedad de la empresa evidencian diferencias estadísticamente significativas tanto en la solicitud como en el acceso a la financiación. De esta manera, el 55,3% de las empresas jóvenes -menos de diez años de trayectoria- pidió la financiación, frente a un 43,1% de las empresas con más de una década de antigüedad.

«La mayor necesidad de financiación de las empresas jóvenes puede deberse a su menor capacidad de autofinanciación. Este hecho se pone de relieve al comparar el 31% de empresas jóvenes que no necesita financiación porque se está autofinanciando con el 43,1% de empresas maduras en dicha situación», se afirma en el trabajo.

El vencimiento de la financiación, mejor en las empresas veteranas

En este análisis de la financiación de la empresas en función de la antigüedad de la mismas, el vencimiento de la financiación parece tener una evolución significativamente diferente, ya que las empresas maduras han experimentado una evolución más favorable que las jóvenes.

La construcción, la más perjudicada

En cuanto al sector de actividad, se encuentran diferencias significativas en el acceso de la financiación. La construcción es el sector menos favorecido por las mejoras en las condiciones contractuales. Tan sólo un 20,8% de las empresas de la construcción obtuvo financiación en mejores condiciones que en años anteriores. Este porcentaje casi se duplica entre las empresas del sector industrial (39,7%), asciende al 53,1% en las empresas de servicios y se triplica (63,8%) si las empresas analizadas son de objeto comercial.