Las retenciones de IRPF de los autónomos son un elemento clave para cualquier trabajador por cuenta propia. Dependiendo del epígrafe del IAE y de si el alta es o no nueva, habrá que aplicar unas u otras en la factura.

Incluso los autónomos más experimentados suelen tener problemas a la hora de emitir facturas, así que no es de extrañar que las preguntas de los profesionales recién llegados a este mundo se multipliquen. El problema es que y, sobre todo, que no siempre es fácil encontrar la información concreta que buscamos.

Existen dos puntos calientes en la facturación y contabilidad de los autónomos: el IVA y las retenciones de IRPF. La cuestión del cálculo e imputación del IVA, así como de su tratamiento fiscal en el IRPF y en la declaración trimestral ya la hemos tratado en anteriores ocasiones -al final del texto hemos dejado los enlaces a esos post ENLACE CON ANCLA-.

En esta ocasión nos centraremos en el tema de las retenciones a cuenta del IRPF para los autónomos.

Cómo funcionan las retenciones de IRPF

En primer lugar, hay que recordar el concepto de retención de IRPF. De forma muy resumida, se trata de un dinero que la Agencia Tributaria (AEAT) ‘retira’ de la nómina de los asalariados y de las facturas emitidas por los autónomos en previsión de lo que después deberán abonar en la declaración de la renta. Es decir, es un adelanto que todo trabajador y profesional hace al Hacienda.

A través de las retenciones, la AEAT cubre en parte la factura fiscal que debe pagar cada trabajador. Por eso, la cantidad retenida tiene un efecto directo en el resultado de la renta.

Si las retenciones han sido demasiado altas, el resultado de la declaración será a devolver. Es decir, Hacienda nos devolverá parte de lo que le adelantamos. Por el contrario, si han sido bajas la declaración saldrá a ingresar o pagar. Esta es la fórmula del Estado para adelantar los ingresos del IRPF y de asegurarse de que todos los contribuyentes pagan, por lo menos, parte de sus impuestos.

El porcentaje de retención de IRPF se establece por ley, tanto en el caso de los trabajadores por cuenta ajena como por cuenta propia. En este sentido, la AEAT dispone de una sección específica donde aborda las retenciones de IRPF para empresas y profesionales, incluidos los autónomos. También podemos encontrar más información al respecto en el 060.es, la página del Gobierno para atender las dudas de los ciudadanos, que habla sobre las obligaciones fiscales del autónomo. Sin embargo, lo mejor es acudir directamente a la legislación vigente, en este caso la Ley 35/2007, de 28 de noviembre y sus posteriores modificaciones. No te preocupes, vamos a desgranarla para que la entiendas.

Qué retención deben aplicar los autónomos

Como norma general, las facturas emitidas por empresarios no profesionales, es decir, los que desarrollen actividades calificadas en la primera sección de las tarifas del Impuesto de Actividades Económicas (IAE) no llevan retención. El resto de facturas emitidas por autónomos dedicados a actividades profesionales, agrícolas, ganaderas y forestales están sujetas a los siguientes tipos de retención a cuenta del IRPF.

A modo de resumen, estos son los autónomos obligados a retener IRPF en sus facturas:

- Actividades profesionales: 15% (7% el año del inicio de la actividad y los dos siguientes años).

- Actividades agrícolas y ganaderas: 9%

- Actividades forestales: 2%

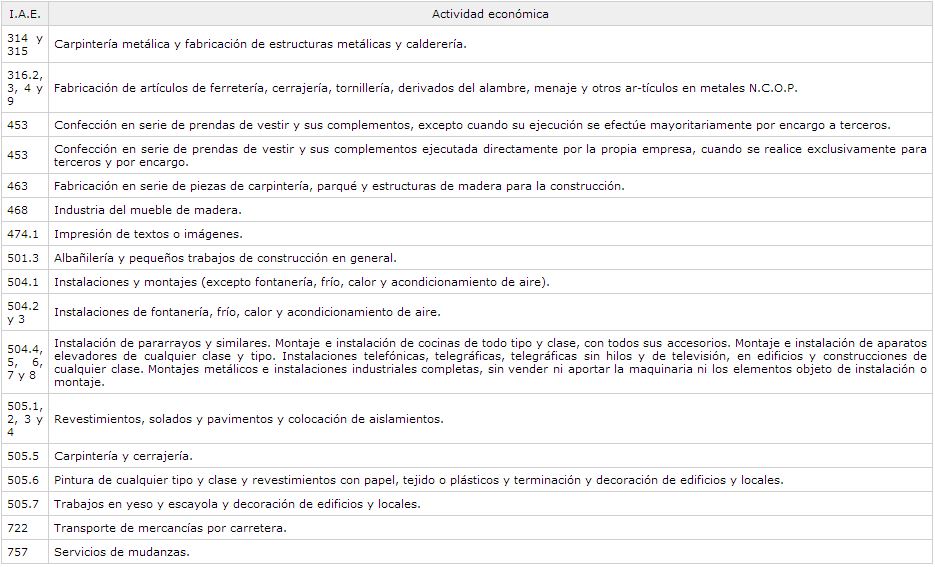

Además, el Real Decreto 439/2007 incluye a través del artículo 95.6 la obligación de los empresarios y profesionales de retener el 1% de las facturas que reciban a las personas que ejerzan actividades incluidas en los epígrafes a los que se refieren y qué son:

Retenciones para autónomos profesionales

Dejando de un lado este tipo de casos especiales, vamos a centrarnos en las retenciones de IRPF que deberán llevar a cabo los autónomos profesionales que aparezcan como tal en el Impuesto de Actividades Económicas (IAE). Quienes no tengan claro su epígrafe de actividad sólo tienen que acudir al modelo 036 que firmaron al darse de alta como autónomos para ver cuál es.

La gran mayoría de autónomos aparecerá en el IAE como autónomo profesional. Este es el caso de la mayoría de las conocidas como profesiones liberales. La retención para este colectivo de trabajadores por cuenta propia es del 15% con carácter general.

Este porcentaje se ha ido rebajando con el tiempo desde el 21% que había en 2014 hasta el 19% de hace dos años y el actual 15%.

La empresa (o nosotros mismos al presentar la factura, pese a que la obligación sea de la empresa) restará ese porcentaje de la cantidad a cobrar. De esta forma y por poner un ejemplo, un profesional con más de tres años como autónomo que emita una factura por un importe de 100 euros deberá restar un 15% y por lo tanto sólo percibirá 85 euros. El resto irá a parar a las arcas del Estado.

Retención especial para nuevos autónomos

Los nuevos autónomos gozan de un trato especial, y no sólo por la tarifa plana de 50 euros para nuevos autónomos. Quienes comienzan su actividad también pueden aplicar una retención de IRPF reducida.

En concreto, los nuevos autónomos tienen la posibilidad de retener sólo el 7% de IRPF en sus facturas. Esta excepción se podrá aplicar durante el año en el que se inicia la actividad y los dos siguientes ejercicios.

El motivo de esta ventaja fiscal es que se supone que un nuevo autónomo tiene menos recursos que otro que ya está establecido. Esos ocho puntos porcentuales de retención que no se le aplican le permitirán tener más dinero cada mes para asentar su actividad. Además, también se supone que quien empieza a trabajar por cuenta propia puede tener menos ingresos y, por lo tanto, tributar menos en la declaración de la renta.

Anteriormente ese porcentaje era del 9%, el que también se aplicará a los rendimientos satisfechos a recaudadores municipales, mediadores de seguros que utilicen los servicios de auxiliares externos y delegados comerciales de Loterías y Apuestas del Estado.

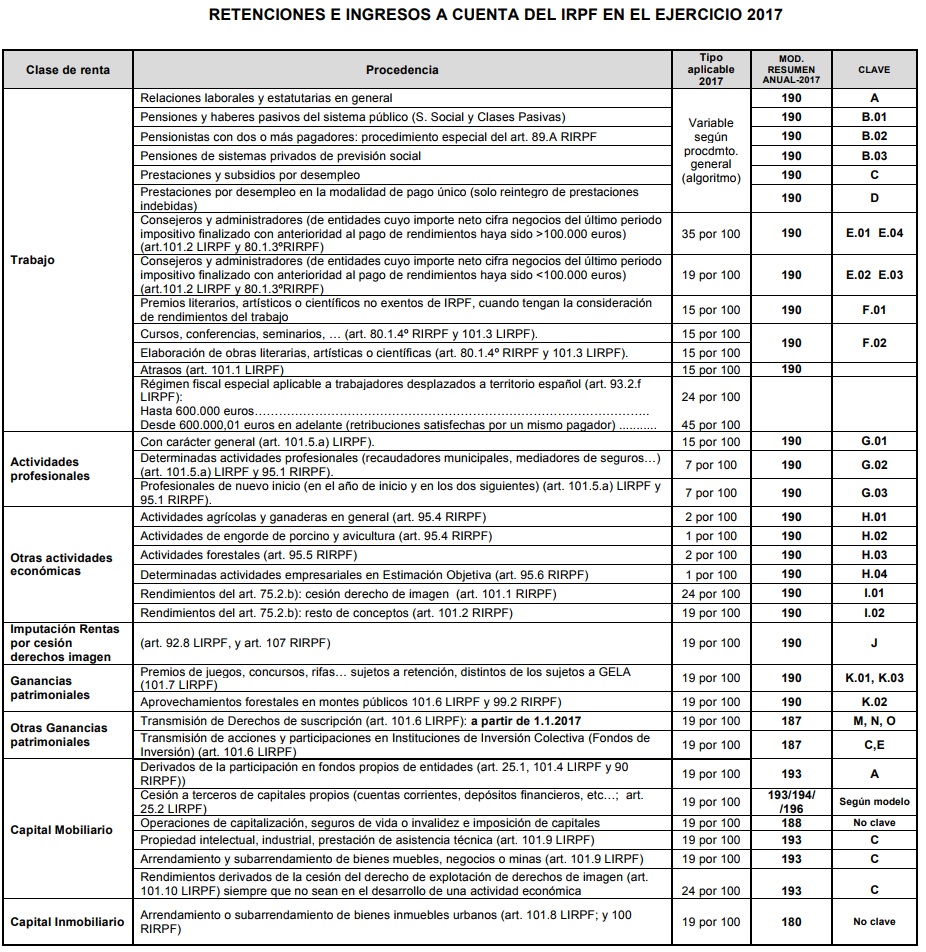

El siguiente cuadro de la Agencia Tributaria resume las retenciones de IRPF generales que se aplican durante 2017

Y para quienes gusten de estadística, esta es la evolución de las retenciones de IRPF a autónomos desde 2015.

Retenciones en función de los ingresos: ¿el futuro?

Cada cierto tiempo se reabre el debate sobre las retenciones a los trabajadores autónomos. Y es que el porcentaje fijo que se cobra cada mes a los profesionales es comparativamente muy superior al de los asalariados y puede ‘destrozar’ cualquier economía mileurista. Sólo hay que pensar en que de cada 1.000 euros que ingrese el autónomo, 200 euros irán a pagar a las arcas de Hacienda en previsión de los impuestos que deberá pagar.

Además, a diferencia de los asalariados, los autónomos podrán restar a estos 1.000 euros los gastos que han soportado para mantener su actividad como teléfono, por ejemplo, y las cotizaciones a la Seguridad Social, por supuesto. El resultado es que de esos 1.000 euros, sólo con las retenciones, cotizaciones y gastos básicos ya se irán cerca de 500 euros al mes.

Desde hace tiempo muchos autónomos reclaman que se establezcan unas tablas de retenciones en función de los ingresos, como ya ocurre con los trabajadores asalariados para que el sistema sea más justo. Varios partidos políticos están estudiando ahora esta posibilidad.

Del mismo modo, los políticos reclaman hacer lo propio con las cotizaciones sociales. Es decir, que las cotizaciones de los autónomos a la Seguridad Social se establezcan también en función de lo ingresado y no de lo que el autónomo decida, como se hace en la actualidad.

Cómo aplicar las retenciones en una factura

Incluir las retenciones sobre la renta en la factura es muy sencillo. Las retenciones se calculan sobre el montante bruto de la factura sin sumar el IVA, de igual forma que el IVA también se calcula sobre el bruto, sin restar las retenciones.

A modo de ejemplo, supongamos que un autónomo factura 1.000 euros. Sobre esos 1.000 euros deberá aplicar una retención del 15%, es decir, 150 euros. A su vez, tendrá que sumar un 21% de IVA. El resultado es que a los 1.210 euros le restará 150 euros. El dinero que le llegará a la cuenta será 1.060 euros, aunque después deberá devolver 210 a Hacienda en la declaración trimestral de IVA.

Modelo 111: Autónomo, debes declarar las retenciones que practicas

Si tu actividad como autónomo es muy básica y no contratas servicios de otros profesionales sólo te tendrás que preocupar de que la retención de IRPF de tus facturas sea correcta, algo relativamente sencillo teniendo en cuenta que el porcentaje es fijo. Sin embargo, cuando contratas a otro profesional y éste te emite una factura, te conviertes a su vez en retenedor de IRPF.

Este IRPF que retienes deberás después ingresarlo a Hacienda, como se hace con el IVA, a través del Modelo 111 de la Agencia Tributaria. Este documento sirve para cuadrar cuentas con Hacienda e ingresarle las retenciones que se han descontado de las facturas a profesionales. Aquí puedes ver cómo rellenarlo.

Además, también deberás comunicar a tus proveedores el IRPF retenido con un certificado de retenciones si así lo solicitasen.

Y para terminar, aquí te dejamos una serie de enlaces sobre otros trámites que deberás llevar a cabo como autónomo:

- Como calcular las retenciones en la nómina

- Cómo calcular el IVA de tus facturas

- Tramitar las devoluciones de IVA

- Como ganar la batalla al IVA

- Las facturas. Sus tipos y características

Buenos días;

No tengo claro hasta cuándo puedo aplicar la retención del 7%. Me di de alta por primera vez en oct.07 y al final no me sirvió de nada pues no ingresé nada como autónoma y fui contratada por una empresa. Me di de baja al mes siguiente. No me volví a dar de alta hasta un año después, en oct. 08.

¿Se considerará que mi primer año de ejercicio fue el 2007 y tendré que aumentar mi retención en Enero de 2010? ¿O tengo un año más?

Muchas gracias por su tiempo

¿Ha subido la retención al 19% para el año 2010? Muchas gracias, y un saludo

Soy profesional liberal: tres posibilidades a la hora de emitir una factura:

1) A un particular: retención?

2) A otro profesional: retención?

3) A una empresa: retención si.

Gracias

Hola, me pide un cliente un documento justificativo de la retención del 7 % (en vez de la del 15 %)ya que estoy dentro de los dos años siguientes al inicio de actividad. ¿Existe un documento tipo? ¿O se refiere con Documentos Justificativos, a las facturas?

HOLA MARÍA,

Entiendo que se refiere a las facturas que debes presentarle. En cualquier caso, si lo que quiere es que justifiques que retienes un 7% en lugar del 15% debería bastar con presentar el documento de alta como autónoma.

hola, gracias por esta util informacion, me ha llamado la atencion lo de que los tres primeros años se pueda aplicar el 7% en la retencion, porque mi gestor me hizo aplicar con 8 meses de inicio de atividad el 15%, y ahora que tengo que aplicar otra factura de nuevo me dice que el 15% y no llevo dos años de alta. lo cual para mi es algo vital ya que no tengo practicamente ingresos y para un trabajo que me sale el estado se me queda con el 15%…..¿es este porcentaje correcto? y si lo es ¿no puedo solicitar que me lo devuelvan antes, como digo no tengo ingresos¡¡¡ me lo estan quitando de comer.

HOLA JESÚS,

En principio, si es la primera vez que te has dado de alta como autónomo puedes retener sólo el 7%

Gracias por la información. Tengo algunas dudas que no logro resolver por ningún lado y espero puedan ayudarme:

– En enero comenzaré una actividad para la cual creo deberé retener en mi factura el 7%. Mis dudas son:

1- No tengo claro si mi actividad es empresarial o profesional. Gestionaré la calidad de una empresa de internet. Si mi actividad fuese empresarial no tendría que retenerme este porcentaje no?

2- Esta empresa no es española, si no Latinoamericana. Aplica la retención igualmente?

Muchas gracias por adelantado

Hola,

Sabríais decirme si hay algún cambio en las retenciones del 15% en las facturas de los autónomos tras los cambios aprobados por el gobierno de Rajoy? Tengo que aumentar el porcentaje en las facturas que emito como profesional autónomo?

gracias

Buenas Lola,

El Real Decreto no dice nada al respecto, por lo que en principio la retención de IRPF sería la misma…

Hola soy autónomo hace 2 años y siempre declare en mis facturas un 15% de IRPF. Si los dos primeros años podría haber declarado un 7%, Me tendrían que devolver la diferencia ? Entiendo que eso dependería de mi declaración etc etc pero tendría en teoría mas dinero aportado? Si alguien puede ayudarme con esta duda MUCHAS GRACIAS

Buenos días

Estoy haciendo la declaración y me surge una duda, el año pasado fui autónomo durante 7 meses, y aplique el 7% de retención en las facturas.

¿hay alguna casilla de la declaración en la que tenga que indicar que el año pasado fue el primer año en el que realice una actividad económica? si no es así ¿como sabe hacienda que he de pagar el 7% del beneficio y no el 15%?

Saludos y muchas gracias

Hola. La verdad es que estoy pensando en hacerme autónomo porque me ha salido la oportunidad de trabajar como ingeniero para una empresa con sede en Italia, pero me han surgido bastantes dudas. Primero, creo que cumpliría los requisitos de trabajador autónomo dependiente ya que le facturaría a esa empresa mas del 75% de mis ingresos. Partiendo de esta base mis dudas son las siguientes.

1) Si elijo la base de cotización mas baja, como se declara el resto del dinero que facturo? Es decir si decido que me base cotización es el minimo (unos 850 euros) pero yo facturo 2200…. Como se especifica?

2) Siendo una empresa extranjera, se le factura el IVA? Porque hasta donde yo he leído parece ser que no

3) En el caso de que no facture el IVA, el IVA de mis gastos me lo devolverían?

4) La retención del IRPF ( que en mi caso es del 15%) la haría la empresa por mi? O la tendría que hacer yo mismo. Porque al tratarse de una empresa Italiana con sede en Italia, no se que clase de relación puede tener con Hacienda Española

5) Que tipos de gastos se pueden contabilizaren el extranjero? Ya que tendría que viajar de vez en cuando a Italia, asi que no se si se podrían pasar gasolina, alojamiento..etc

He hecho un ejemplo de gasto a nivel mensual, por saber si me he enterado bien de las cosas

Factura 2200 Euros

– Cuota Autonomos 250 Euros (Lo mas bajo posible)

– Prev IRPF(15%) 330 Euros

Eso me deja 1620 Euros

Si le quito los gastos (que digamos son 300 Euros) , quedan 1320 Euros de beneficio

Si el IRPF es del 24% saldría 316 Euros

Como en la Prevision me han retenido (o he retenido yo.. eso no lo se) 330 Euros, me tendría que devolver 13 Euros

Esta bien calculado asi?

Muchas gracias

Hay algo de la ley para emprendedores que no tengo muy claro, si la seguridad social te da la subvención de las cuotas como dice 50€ si eres menor de 30 porque a la vuelta de 3 meses te la quitan alegando que como has creado una sociedad civil no te pertenece? He leido todo lo que viene de ese real decreto y no pone nada de eso, asi que si alguien me puede ayudar se lo agradecería porque ahora mismo me siento estafada por el gobierno de rajoy.

Hola,

Soy autónomo ( activ. empresariales) y he prestado servicios solo a una empresa europea. Facturé el 9% de retención por IRPF (nuevo autónomo), y la SS que la empresa me reintegra. Tengo dudas sobre el modelo 130: 1) La empresa me depósito el 9% de la retención para que yo la pagara pero veo que el modelo incluye el 20%. Debo pagar el 9 o el 20%?, 2) Puedo excluir los gastos de SS reembolsados del ingreso y del gasto?, 3) Cómo manejo los gastos reembolsados (ej.desplazamientos).

Gracias!

Hola,

Soy Autonomo en categoria profesional de ingeniero y me dí de alta por primera vez en Dic/11. Desde entonces me he estado dando de baja/alta discontinuamente hasta ahora. Mi duda es respecto a la retención del 9% hasta los 3 años.¿Cómo se consideran los 3 años, desde la primera alta hasta ahora o sumando todos los periodos? Muchas gracias

Buenas!

Mi problema es algo un tanto raro.A ver, estoy trabajando en una agencia de seguros y debería de darme de alta como autónomo pero no lo he hecho ya que me sale muy caro para no tener un sueldo fijo y tener cobrar por comisiones,en principio estoy trabajando sin estar dado de alta en autónomo ni en la seguridad social ni tengo nomina ni nada de nada,entonces cada vez que cobro una póliza de seguro que me quitan el IRPF (21%) .Si no estoy dado de alta como autónomo ni nada de nada,porque me quitan el 21% de cada póliza que hago? Porque después al cabo del año no voy a poder hacer la declara esción de la renta ya que yo no tengo nada que declarar puesto que no estoy dado de alta como que estoy trabajando en ninguna parte?

Por favor,denme una respuesta a mi correo.Tengo 19 años y este es mi primer trabajo.No quiero sentirme estafado.

Gracias.

Buenas tardes, estoy tramitando mi cese de actividad con IBERMUTUAMUR y piden el modelo 145 de IRPF.

Lo he solicitado a la empresa para la que trabajaba desde el 2007 y me dicen que no me lo puede dar, porque ese modelo no es para autónomos sino solo para empleados de la empresa. Si tengo todos los años mi certificado de retención de IRPF que me da la empresa.

Por favor, me podrían aclarar este tema.

¿Quién tiene razón? Cómo los autónomos solicitamos el modelo 145 de IRPF?

Gracias!!!

Buenas, ¿Es obligatorio para los nuevos autónomos la retención del 7% en sus facturas?; sé que la obligación de retener es del pagador, pero si un autónomo tiene unos ingresos altos y prefiere poner un 15% de retención para que la declaración de la renta no le salga tanto a pagar, ¿Podría hacerlo?. En teoría no sería un perjuicio para Hacienda porque se está ingresando más dinero del que debiera, pero desconozco hasta que punto es posible hacer esto. Además no sé si al empezar con el 15% de retención, debo quedarme ya con este tipo sin poder cambiar al 7% entiendo.

Gracias.