Una de las bases de una buena salud financiera es la planificación y no hay nada que debamos planificar mejor que la jubilación. Para ello deberemos en primer lugar calcular la pensión pública que vamos a percibir tras la jubilación para saber, entre otras cosas, hasta qué punto deberemos complementarlo con fondos privados como planes de pensiones y otros planes de previsión.

¿Cuánto voy a cobrar del estado cuando me jubile? Esta es una pregunta que todo el mundo se ha hecho alguna vez y que se repite en nuestra mente con más frecuencia cuanto más cerca está la jubilación. La reforma de las pensiones de 2011 cambió el panorama laboral y de jubilación en España alargando la edad de jubilación y el número de años que entran en el cómputo de la base reguladora, pero antes de entrar en materia repasemos algunos conceptos básicos sobre las pensiones públicas en España.

En España existen dos tipos de pensiones básicas: Contributiva y no contributiva. Para conseguir una pensión contributiva es necesario haber cotizado por lo menos durante quince años, estando además dos de estos años en los quince años inmediatamente anteriores a la jubilación. Por su parte, la pensión no contributiva está diseñada para quienes no han alcanzado este mínimo de años cotizados y para los casos de invalidez parcial o total. Además de en la cuantía, existen diferencias en el tratamiento fiscal de ambas.

La edad de jubilación

Para calcular la jubilación en España se toman dos variables: el salario percibido y los años de cotización. Sin embargo, antes de entrar a calcular cuánto cobraremos de pensión conviene abordar otro tema que ha sido motivo de debate. Se trata de la edad de jubilación, fijada legalmente en los 65 años y que con la reforma de 2011 eleva hasta los 67, aunque de forma paulatina. De hecho, hasta 2027 no será efectiva, aunque desde 2013 ha comenzado a subir de forma progresiva la edad de retiro.

La siguiente tabla muestra el proceso:

Dicho de otra forma, los nacidos antes de 1948 podrán jubilarse a los 65 años pero a partir de esa generación se irá aumentando la edad de jubilación del siguiente modo:

- Nacidos en 1948, se jubilarán a los 65 años y 2 meses

- Nacidos en 1949, se jubilarán a los 65 años y 4 meses

- Nacidos en 1950, se jubilarán a los 65 años y 6 meses

- Nacidos en 1951, se jubilarán a los 65 años y 8 meses

- Nacidos en 1952, se jubilarán a los 65 años y 10 meses

- Nacidos en 1953, se jubilarán a los 66 años

- Nacidos en 1954, se jubilarán a los 66 años y 2 meses

- Nacidos en 1955, se jubilarán a los 66 años y 4 meses

- Nacidos en 1956, se jubilarán a los 66 años y 6 meses

- Nacidos en 1957, se jubilarán a los 66 años y 8 meses

- Nacidos en 1958, se jubilarán a los 66 años y 10 meses

- Nacidos a partir de 1959 se jubilarán a los 67 años

La base reguladora y su cálculo

Una vez sabemos la edad a la que legalmente podremos jubilarnos llega el momento de empezar con los cálculos para dar con cuál será nuestra pensión estatal. Como ya hemos comentado, ésta dependerá del número de años cotizados y de la base reguladora, que se calcula a través del salario que hayamos percibido en nuestra nómina. En realidad, la base reguladora es la media aritmetica de las bases de cotización de los últimos quince años descontando paga extraordinarias y actualizando las cantidades con el IPC.

Una vez sabemos la edad a la que legalmente podremos jubilarnos llega el momento de empezar con los cálculos para dar con cuál será nuestra pensión estatal. Como ya hemos comentado, ésta dependerá del número de años cotizados y de la base reguladora, que se calcula a través del salario que hayamos percibido en nuestra nómina. En realidad, la base reguladora es la media aritmetica de las bases de cotización de los últimos quince años descontando paga extraordinarias y actualizando las cantidades con el IPC.

Para dar con la base reguladora hay que dividir por 210 la cifra de las bases de cotización de los últimos 180 meses (que son los famosos 15 años). Se toman los últimos 24 meses por su valor nominal en euros y los 156 meses restantes por los valores corrientes. Todo ello se actualiza según el IPC del INE, que se puede obtener a través de la herramienta para actualizar rentas del propio instituto de estadísticas.

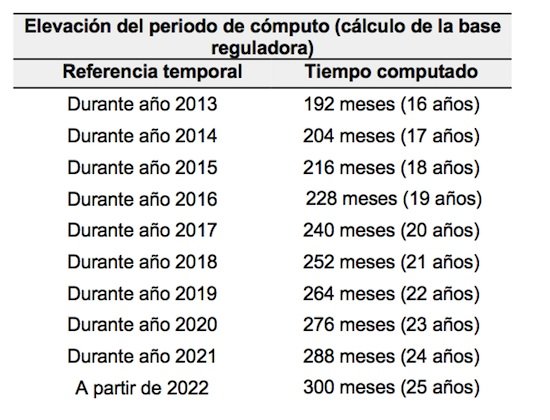

Entre los cambios que introduce la reforma de las pensiones está también un aumento progresivo de la base reguladora a partir de 2013, de forma que en 2022 se computen 25 años como base reguladora. La progresión será la siguiente

El porcentaje de la base que cobrarás

El porcentaje de la base que cobrarás

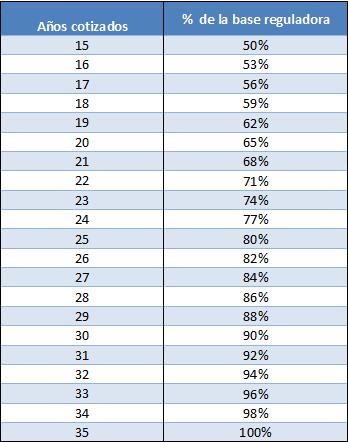

Una vez conocemos la base reguladora el siguiente paso será aplicar los porcentajes en función de los años cotizados. Hasta la reforma fiscal de 2011, eran necesarios 15 años cotizados para poder cobrar parte de la pensión -el 50% de la base reguladora, más concretamente-. La reforma de las pensiones también establece cambios en este punto, ya que se eleva hasta 37 los años cotizados necesarios para cobrar el 100% de la base reguladora. Según el nuevo esquema, la base se reducirá 2,27 puntos porcentuales por cada año que se deje de cotizar

Así, por ejemplo, una persona con una base reguladora de 1.000 euros pero que sólo hubiese cotizado 30 años sólo cobraría el 90% de la base reguladora o 900 euros al mes.

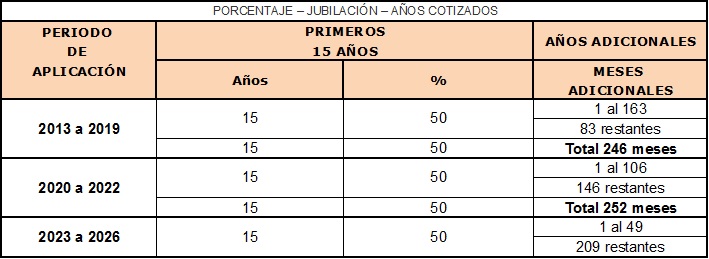

Sin embargo, tal y como ocurre con la edad de jubilación el cambio desde los 35 hasta los 37 años no será automático, si no que se implementará gradualmente según el siguiente calendario.

El resumen es que con 15 años cotizados sólo tendrás derecho a cobrar el 50% de la base reguladora en cualquier caso y conforme cotices más años podrás cobrar más hasta alcanzar el 100% a los 37 años. Eso sí, cobrar el 100% de la base reguladora no quiere decir que tu pensión sea equiparable a tu sueldo antes de jubilarte.

Este nuevo esquema es quizás algo más complejo que el anterior, que venía aplicándose hasta el 1 de enero de 2013 y que se resumía en la siguiente tabla:

Máximos y mínimos en la pensión

Como hemos dicho, el cobrar el 100% de tu base regulatoria no quiere decir que bajas a ingresar el 100% de tu sueldo. La Seguridad Social prevé una serie de importes máximos y mínimos para las pensiones contributivas. Esta cifra cambia de forma anual según los Presupuestos Generales del Estado para adaptarse a la subida y bajada del nivel de vida. Actualmente la pensión máxima no podrá superar los 2.560,9 euros al mes o 35.852,32 euros euros al año, mientras que la mínima se mueve entre los 8.897 euros anuales unos (635,5 euros al mes) en caso de que el que la perciba viva solo, y de 10.152 euros al año unos (782,90 euros al mes) en caso de tener cónyuge a su cargo que carezca de renta.

Por fortuna para los alérgicos al cálculo, existen programas de ayuda y herramientas que ejercen de calculadora. Quizás el más recomendable sea el de la propia Seguridad Social. Se trata de un programa para el autocálculo de la pensión al que se puede acceder aquí. Conviene recodar que en cualquier caso necesitaremos algunos datos para poder calcular la pensión empezando por el informe de vida laboral y el informe de bases de cotizaciones.

¿Te parece poco? Descubre cómo complementar tu pensión pública con el programa gratuito que te ayuda a ahorrar un 20% de tu sueldo y a alcanzar la libertad financiera.

La revalorización de las pensiones

Hasta la reforma fiscal, las pensiones se actualizaban cada año en función del IPC en dos tramos. A comienzos de año subían según lo que indicasen los PGE y en noviembre se revisaba si ese dato cuadraba con la inflación real (dato de IPC de octubre). En caso de que el dato fuese menor, el Gobierno ingresaba la diferencia a los pensionistas, pero si este era mayor y su pensión había subido más de la cuenta no se hacía nada, así los pensionistas podía ganar poder adquisitivo.

La reforma también ha cambiado esto y ahora las pensiones se actualizan por decreto en función de un índice de revalorización que tiene en cuenta aspectos demográficos y la situación económica. Los datos concretos que utilizará el Gobierno incluyen la diferencia entre ingresos y gastos de la Seguridad Social, la inflación media, el crecimiento en el número de pensiones y la diferencia entre altas y bajas en las pensiones o lo que se conoce como tasa de sustitución. Esto es lo que se conoce como Índice de Revalorización de las Pensiones y que demás tendrá en cuenta un periodo de 10 años para realizar el cálculo, de forma que se mitigue un posible impacto negativo de un buen año sobre las cuentas de la Seguridad Social.

En cualquier caso, la nueva fórmula estable límites a la cantidad que debe subir la pensión cada año y que como poco será del 0,25% anual independientemente de la situación económica. De esta forma se asegura que los pensionistas vean subir algo sus ingresos, aunque esto no evitará que si el IPC sube por encina de ese 0,2% -algo más que probable a largo plazo- terminen perdiendo poder adquisitivos. También se fijan unos límites máximos que será la subida del IPC más el 0,5% y que se aplicará en periodos de bonanza económica.

¿Y los autónomos?

El cálculo de las pensiones de los autónomos es similar –aquí lo explicamos en detalle– al del resto de trabajadores. De hecho, lo único que cambia en realidad es que los trabajadores por cuenta propia pueden elegir sus propias bases de cotización, que serán las que sirvan después para calcular la base reguladora de la pensión que cobrarán.

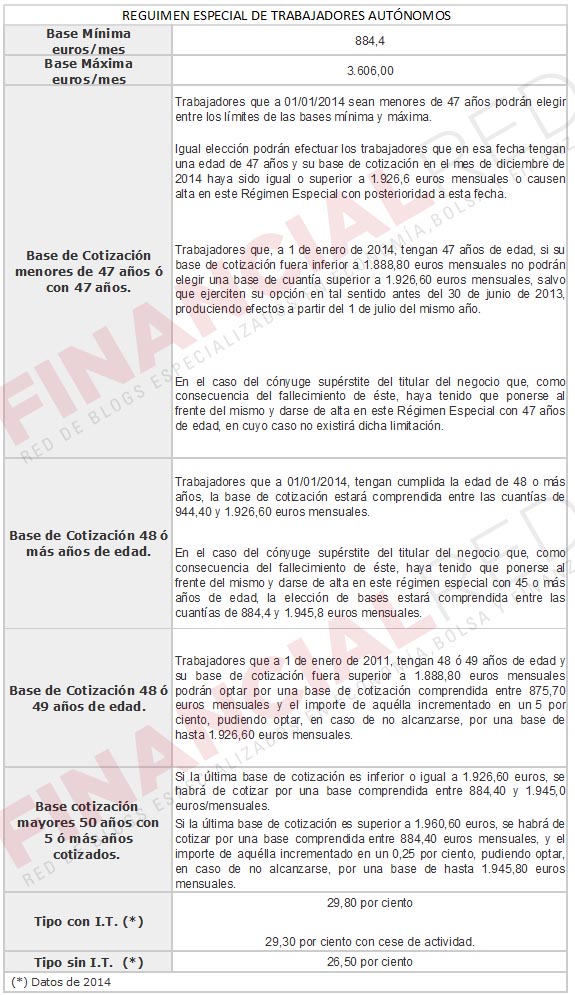

Hasta la reforma fiscal los autónomos tenía libertad para elegir su cotización a la Seguridad Social casi hasta el momento de la jubilación y lo que hacían muchos de ellos era cotizar por el mínimo hasta los últimos años, cuando subían la base de golpe. Hoy en día esto ya no es posible. Para evitar este truco, el Gobierno puso límites a las cotizaciones de los autónomos a la Seguridad Social y ahora los trabajadores por cuenta propia disponen hasta los 45 años para cambiar su base según muestra el siguiente cuadro.

Más allá de esta particularidad que, de hecho, no afecta a la forma de calcular la pensión, la fórmula que autónomos y trabajadores por cuenta ajena utilizan para saber lo que cobrarán al jubilarse es la misma.

Y para terminar, un vídeo en tono cómico sobre cómo puede terminar todo esto de las pensiones:

Tengo 53 años y medio cotizados mas de 28 años el 41.5 de minusvalia reconocida ¿que necesito para pensionarme? me encuentro mal de los huesos de la espalda gracias

Buenas José Manuel,

Ahora mismo tu única baza para jubilarte sería conseguir una incapacidad, ya que no cumples los requisitos para la jubilación anticipada.

Tengo cotizado 33 años,( uno de éllos antes de 1967). Nací el 05/09/1950.¿ Me puedo jubilar con 65 años, sin los 3 meses de alargue?..Grácias !!!

Buenas noches

Tengo 57 años y 40 cotizados. Este año me despiden y quisiera saber si no vuelvo a trabajar que % jubilación me quedará. También me gustaría saber si durante estos años que me faltan hasta los 65 no cotizo a la S.Social si continuaré teniendo prestación sanitaria.

Muchas gracis.

muchas gracias por la informacion

mar

me han extinguido el subsidio de 52 años, y no tenga acceso al de 55 años,mi mujer es funcionaria,necesito saber , que sino cotizo estos diez ulktimos años,como calcularan mipension,cuando no cotizas te ponen la base minima,o algo para calculo de esta

quiero comentaros,que la única posibilidad de acceder al subsidio de los 55, seria divorciarme, según me comentan, porque mi mujer cobra 1100 euros y no cumplo la carencia de rentas,tal vez no me podáis ayudar en esto, pero es tal la desesperación que tengo, que no se que hacer.

Mi marido esta cobrando del estado una pension de 1.871,59 euros

por jubilacion anticipada y de la empresa en la que trabajaba 419,35 euros

por contrato relevo. como podemos saber lo que cobrara a partir del 10 de agosto cuando cumpla los 65 años.muchas gracias por su atencion . angela

Naci el 27/02/1960 mi intención es jubilarme a la menor edad posible aún sufriendo la penalización por adelantar la edad, a que edad podría jubilarme si en el 2020 tengo cotizados mas de 40 años?.

Gracias.

Si la Empresa me despide a los 61 años puedo acogerme a los dos años de paro y jubilarme a los 63 años ó paso a la jubilación directamente ya que cumplo con creces los años cotizados mas de 44, gracias.

Tengo 63 años y llevo años sin trabajar. Pago un seguro agrario de 87 euros cada mes. ¿Si no trabajo me pueden quitar mi seguro? ¿Podre cobrar una pensión cuando tenga la edad? ¿De cuanto sera la pensión?

Gracias.

Tengo 57 años 29 cotizados me he quedado parado se que tengo 2 años de prestaciones cuando tenga los 59. Tengo alguna jubilación y que me podría quedar de jubilación . Gracias

Tengo 41 años y 21 cotizados me podría jubilar y cuanto me quedaría?

Hola Manuel,

No, porque la Seguridad Social no contempla la jubilación anticipada a esas edades.

Hola Jose,

En principio a esa edad no hay ninguna jubilación voluntaria a la que puedas acogerte.

Si me jubilo a los 65 tengo mas de 38 años y medio cotizados y mi pregunta es si mi nomina pone 1040 euros liquidos ,cuando me jubile cobrare esa misma cantidad o la que haya en ese momento ,gracias

Hola Jose,

La jubilación siempre suele ser inferior a lo que cobras como empleado…

Buenas,si tengo 35 años cotizados,y ahora tengo 55 años y los últimos 15 años he cotizado a unos 2800 euros,si ya no trabajo más,que pensión me quedaría a los 65 años?

No se si el cálculo de la pensión me lo hacen de los últimos años trabajados o a partir de los 50 años hasta los 65.

Gracias

Hola Francico Jesús,

El cálculo se hace con los últimos 15 años cotizados.

Tengo a mi cuñado con una discapacidad psíquica del 52,5% y la empresa le ha invitado a jubilarse. Tiene cotizados 32 años y tiene más de 58 años. Alguien me podria decir cuánto le quedaría con una base de cotizacion de 1050 euros

Hola Francisco,

Te recomiendo que utilices la calculadora de la Seguridad Social, que es la que te podrá dar una cifra más aproximada.

Tengo 59 y para los 66 años que creo que me toca jubilarme tendré cotizados unos 20 años porque deje de trabajar para cuidar a mis padres, hace años que pago un convenio especial de 181,85 euros . Quiero saber dado los continuos cambios que hay sobre este tema si me conviene seguir pagando o no me va a servir de nada porque no voy a llegar a cobrar . Muchas gracias

Hola Maribel,

Jugar a prever el futuro de las pensiones es complicado. Lo único que parece claro es que el sistema va a tener que cambiar en algún momento y que las pensiones del futuro serán mucho menores.

Tengo 60 años, el año que viene cumpliré los 61,me podré jubilar a esa edad,tengo 35 años cotizados

tengo 64 años y dentro de poco me llega la jubilación, con 34 años cotizados, pero he estado percibiendo una pensión de minusvalía por incapacidad permanente total ,con un grado del 33 %. Cuando me jubile, ¿esa incapacidad sumará algo a la pensión? (se produjo en el régimen de autónomos y estoy a jubilarme en el régimen general), ¿se extingue con algún incremento en la pensión, o solo desaparece y hacen el calculo con los años cotizados?.

Hola Florencio,

Para el cálculo de la prestación se tendrán cuenta todas las cotizaciones del beneficiario, incluidas las que en su momento se emplearon para calcular la pensión de incapacidad permanente que se estaba percibiendo y que ahora se extingue.

tengo en la vida laboral 38 años cotizados,, me hacen la jubilacion sale solamente 30 años, me faltan ocho años que si estan en la vida laboral yo no debo nada a la seguridad social,,, a que se puede deber

En este estupendo artículo se dice, en el último párrafo, que la fórmula para el cálculo de la pensión de los autónomos es básicamente la misma que para los trabajadores por c.a., pero creo que hay una diferencia grande en el cálculo cuando en los últimos 25 años de cotización hay «lagunas», es decir, periodos en los que no se ha cotizado. En los trabajadores por cuenta ajena tengo entendido que se «integran» esas lagunas, pero no en los autónomos, ¿como se calcula, pués, cuando en esos últimos 25 años, ha habido «lagunas» de varios años sin cotizar de un autónomo? Gracias

Hola Francisco,

Se siguen tomando esos últimos años de cotización como se harían con un trabajador contratado, por lo menos hasta donde sabemos.

Hola Enrique,

En principio esos años que has cotizado se deberían tener en cuenta al calcular la jubilación. Mi recomendación es que acudas a la Seguridad Social directamente.

buenos dias soy colombiano tengo doble nacionalidad .llevo 10 años en españa trabajando mi pregunta es.tengo 50 años de edad. en colombia.tengo cotisados 20 años.y en españa 10 añoscotisados actualmente estoy dado de baja por una leccion en la columna la cual .no puedo trabajar tengo derecho a jubilarme ya..gracias por su informacio

me han dado una incapacidad total a los 62 años y 41 año cotizado cuando llege a los 65 años cobrare la pension que sea mas alta bien por la incapacidad o por pensionista mi pregunta es los tres años que me quedan para jubilarme y cobrando por la incapacidad no estoy cotizando para mi jubilacion por edad me bajaria mucho la pension por estos tres años sin cotizar

Hola Antonio,

En un caso tan concreto, te recomiendo utilizar el calculador de la propia Seguridad Social. En cualquier caso por esos tres años sí que habría una sensible caída en tu pensión.

Hola César,

Salvo que logres una incapacidad permanente, en cuyo caso tampoco te jubilarías, pero sí cobrarías por ella, deberás esperar hasta los 65 años para jubilarte, 67 en 2022.

Consulta,

Me acaban de reconocer un 45% discapacidad.

Tengo, en este momento, casi 40 años cotizados, para 65 años me faltan 6 años.

sueldo bruto anual 21,400.

1.- Podría jubiliarme sin penalización?

2.- Cual sería el importe aproximado mensual de la pensión.

Gracias

Hola Carmen,

Para jubilarte de forma anticipada con un 45% de discapacidad tienen que, según la Seguridad Social, «concurrir evidencias que determinan de forma generalizada y apreciable una reducción de la esperanza de vida de esas personas».

En caso de que así sea podrías jubilarte de forma anticipada sin penalizaciones adicionales.