Cuantificar la jubilación no es sencillo para ningún trabajador, habitualmente poco acostumbrado a lidiar con números, pero todavía lo es menos para un autónomo, que debe además tener en cuenta los límites en sus bases de cotización. Te explicamos cómo averiguar cuánto cobrarás al jubilarte como trabajador por cuenta propia.

Por necesidad -léase por efecto de la crisis- o por oportunidad, los trabajadores autónomos se encuentran en auge. Así, son cada vez más las personas que se dan de alta en el RETA para poder ejercer algún tipo de actividad económica y que dan también sus primeros pasos en el mundo de la actividad por cuenta propia.

Al hacerlo, la mayoría centra su atención en las cuentas mensuales, las declaraciones de IVA, el IRPF que le corresponde o cómo hacer sus primeras facturas. La base de cotización suele dejarse casi siempre al mínimo y cuestiones como cuánto cobrarán al jubilarse tienden a quedar relegadas al último lugar. Sin embargo, como autónomo, debes saber que tu pensión será inferior a la de un asalariado y que, a diferencia de éstos, tú sí que puedes incidir en lo que cobrarás al jubilarte.

Al hacerlo, la mayoría centra su atención en las cuentas mensuales, las declaraciones de IVA, el IRPF que le corresponde o cómo hacer sus primeras facturas. La base de cotización suele dejarse casi siempre al mínimo y cuestiones como cuánto cobrarán al jubilarse tienden a quedar relegadas al último lugar. Sin embargo, como autónomo, debes saber que tu pensión será inferior a la de un asalariado y que, a diferencia de éstos, tú sí que puedes incidir en lo que cobrarás al jubilarte.

La pensión de jubilación en los autónomos

Varias organizaciones e instituciones ofrecen estadísticas sobre las pensiones de jubilación en los autónomos. Aunque no todas coinciden exactamente en los números, sí hay un consenso en que la paga de retiro de los trabajadores por cuenta propia es claramente inferior a la que reciben los empleados por segundos. Ello es consecuencia, en parte, del hecho de que el sistema público de pensiones es una extensión del mercado laboral.

La pensión del autónomo, hasta un 40% más baja

Debido a esta realidad, el retiro de los autónomos se ve afectado –de ahí que muchos sigan trabajando-, así como el ahorro y el dinero de estos pensionistas, entre los que puede surgir la duda sobre cuánto les quedará en el momento de la jubilación.

Así, desde la Unión de Profesionales y Trabajadores Autónomos (UPTA) señalan que la pensión media de jubilación de un autónomo alcanza los 784,58 euros frente a los 1.312,13 euros de los asalariados, es decir, un 40% menos.

Autónomos vs asalariados

Esas cifras significan que un autónomo cobra al año 6.360 euros menos de pensión que un empleado, según señalan desde UPTA, que basa sus estadísticas en datos del Ministerio de Empleo y Seguridad Social.

Los números del estudio Emprende tu jubilación, elaborado por VidaCaixa y la Universidad de Barcelona, arrojan el mismo porcentaje de diferencia, al asegurar que la pensión pública de los trabajadores por cuenta propia es ahora mismo un 40% menor que la de un asalariado.

Por su parte, según un trabajo de OPA, la pensión media del autónomo es 465 euros inferior a la del asalariado y el motivo es precisamente que la mayoría de trabajadores por cuenta propia cotiza por la base mínima. Unos pequeños cambios en la cantidad por la que se cotiza a la Seguridad Social pueden suponer importantes mejoras en la pensión. Pero para poder hacer el cálculo de la pensión hay que entender cómo funciona el sistema y cómo se calcula la jubilación del autónomo. ¡Sigue leyendo y te quedará más que claro!

Por su parte, según un trabajo de OPA, la pensión media del autónomo es 465 euros inferior a la del asalariado y el motivo es precisamente que la mayoría de trabajadores por cuenta propia cotiza por la base mínima. Unos pequeños cambios en la cantidad por la que se cotiza a la Seguridad Social pueden suponer importantes mejoras en la pensión. Pero para poder hacer el cálculo de la pensión hay que entender cómo funciona el sistema y cómo se calcula la jubilación del autónomo. ¡Sigue leyendo y te quedará más que claro!

La edad legal de jubilación

Existen muchas diferencias entre autónomos y asalariados, pero la edad legal de jubilación no es una de ellas. Tras la reforma de las pensiones de hace cinco ejercicios, los 65 años dejaron de ser la barrera para la jubilación.

Desde el 1 de enero de 2013 cada año que pasa se aumenta un mes en la edad mínima de jubilación hasta alcanzar los 67 años en 2027. El siguiente cuadro ilustra la evolución que seguirá la edad de jubilación en España. En estos casos el periodo de cotización que se utilizará a efectos del cálculo de la pensión será de 15 años.

El periodo de cotización en los autónomos

La edad de jubilación marca el momento en el que los trabajadores españoles pueden convertirse en pensionistas y el periodo de cotización, el lapso temporal que se utilizará para determinar la cuantía de la pensión del autónomo en función de lo que se haya cotizado durante el mismo.

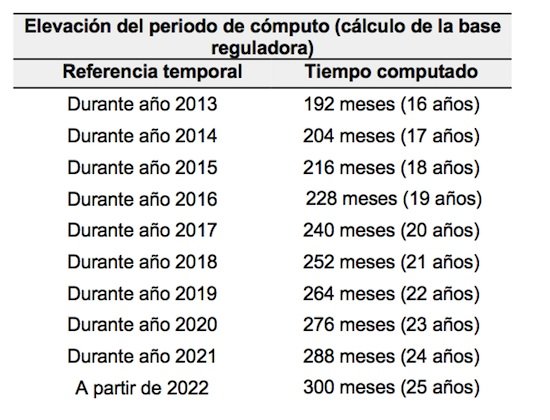

La Ley establece una serie de periodos mínimos de cotización, que se irán ampliando desde los 20 años vigentes hasta alcanzar los 25 en 2027. En el caso de los autónomos, esto hace que no sea tan fácil jugar con las bases de cotización durante los últimos años de vida.

Además, a este respecto, la legislación también incluye restricciones sobre las bases máximas y mínimas que los autónomos pueden aplicar en función de su edad. Lo que ocurre es que, con el aumento de los años que tiene en cuenta la base reguladora, muchos autónomos se verán atrapados con cotizaciones inferiores a las previstas. Y es que la práctica habitual era la de cotizar por la base mínima hasta los 47 años y a partir de ahí subirla dentro de los límites que marca la Seguridad Social y que, por ejemplo, impiden a los mayores de 50 años con bases de cotización bajas aumentar de golpe su cotización -tranquilo, sigue leyendo y te explicaremos exactamente cómo funcionan estos límites-. El proceso comenzó en 2013 y se extenderá hasta 2027 de la forma en la que muestra la siguiente tabla:

Calcula tu pensión como autónomo

La cuantía final de la pensión dependerá por un lado de lo que hayas cotizado a la Seguridad Social -de ahí la importancia de las bases de cotización- y del número de años cotizados. De forma resumida, para poder cobrar el 100% de tu base reguladora -de lo que te correspondería por las cantidades cotizadas- deberás de haber cotizado un mínimo de años. Cuanto más alejada esté tu cifra de este mínimo, menor será el porcentaje que cobres.

En este sentido, hay que acreditar un mínimo de 15 años para poder acceder al 50% de la base reguladora y será necesario haber cotizado 37 años para llegar al 100%. La siguiente tabla recoge la evolución a lo largo de los próximos años.

Límites al aumento de la base de cotización

Como ya hemos apuntado, hasta la reforma era muy habitual que un empresario cotizase por la base mínima hasta los 50 años y aumentase de golpe sus contribuciones sociales durante los últimos 15 años para lograr una pensión más alta. La actual legislación ‘ataca’ directamente esta práctica aumentando efectivamente los años que se tienen en cuenta para el cómputo de la pensión -recuerda que de 20 pasarán a ser 25 años- y limitando este tipo de saltos en la base de cotización.

Las bases de cotización en 2018

Los Presupuestos Generales del Estado (PGE) que gestiona el Gobierno de Pedro Sánchez son, en gran medida, una herencia del Ejecutivo de Rajoy. Parte de ese relevo son las bases de cotización de 2018, que justo a mitad del ejercicio se incrementarán. Así, las bases de cotización que entrarán en vigor el 1 de agosto son las siguientes:

- La base máxima de cotización al Régimen General de la Seguridad Social se situará en 3.803,70 euros -frente a los 3.751,2 euros que figurarán hasta el 31 de julio-, mientras que la base mínima quedará igual a partir del primer día de agosto respecto a la última jornada de julio, en 858,6 euros al mes, frente a los 825,6 euros de 2017.

El resto de bases de cotización del RGSS pasa a como consta en las siguientes tablas.

| Grupo de Cotización | Categorías Profesionales | Bases mínimas euros/mes | Bases máximas euros /mes |

|---|---|---|---|

| 1 | Ingenieros y Licenciados. Personal de alta dirección no incluido en el artículo 1.3.c) del Estatuto de los Trabajadores | 1.199,10 | 3.803,70 |

| 2 | Ingenieros Técnicos, Peritos y Ayudantes Titulados | 994,20 | 3.803,70 |

| 3 | Jefes Administrativos y de Taller | 864,90 | 3.803,70 |

| 4 | Ayudantes no Titulados | 858,60 | 3.803,70 |

| 5 | Oficiales Administrativos | 858,60 | 3.803,70 |

| 6 | Subalternos | 858,60 | 3.803,70 |

| 7 | Auxiliares Administrativos | 858,60 | 3.803,70 |

| Bases mínimas euros/día | Bases máximas euros/día | ||

| 8 | Oficiales de primera y segunda | 28,62 | 126,79 |

| 9 | Oficiales de tercera y Especialistas | 28,62 | 126,79 |

| 10 | Peones | 28,62 | 126,79 |

| 11 | Trabajadores menores de dieciocho años, cualquiera que sea su categoría profesional | 28,62 | 126,79 |

Como se puede apreciar, cada tipo de puesto laboral tiene su propia base reguladora, específicamente pensada para su actividad.

Las bases de cotización para los autónomos en 2018

Según consta en el apartado 5, del artículo 130 de los PGE 2018, las bases máximas y mínimas de cotización al RETA pasan de 3.751,2 y 919,8 euros mensuales respectivamente hasta finales de julio de 2018 a 3.803,70 y 932,70 euros mensuales desde el 1 de agosto de 2018.

Las bases de cotización para autónomos societarios

Por su parte, la base mínima de cotización para los profesionales por cuenta propia societarios y los autónomos con más de diez empleados en el anterior ejercicio es de 1.199,1 euros mensuales, lo que implica una cuota mínima mensual de autónomos de 358,5 euros mensuales.

Finalmente, si todo esto te ha parecido demasiado engorroso, siempre puedes echar mano de la herramienta de autocálculo de la Seguridad Social que te ayudará a dar con tu pensión aproximada y que puedes encontrar en este enlace.

Imagen superior – val lawless en Shutterstock