Quien más y quien menos ha pensado en su jubilación y en el momento de dejar el trabajo. Un buen ejercicio para hacerlo con prudencia es calcular la pensión pública que te quedará llegado el retiro.

Calcular pensión pública no es tan difícil como algunos piensan. Para quien le resulte complicada la aritmética, existen calculadoras que le pueden ayudar en esta tarea en Internet. Sin embargo, nunca está de más saber cómo se llega a esa cifra, cómo calcular la pensión de jubilación que cobraremos.

Existen dos variables que debemos tener en cuenta para calcular la pensión: el periodo cotizado y las aportaciones realizadas a la Seguridad Social durante la vida laboral. La carrera de cotización se mueve de forma paralela a la vida laboral, por lo que las aportaciones estarán estrechamente ligadas al salario que cobres, especialmente para los trabajadores por cuenta ajena, cuya situación frente al retiro abordaremos después. Antes de seguir adelante con las bases para el cálculo de la pensión, conviene recordar que en España existen dos tipos de pensiones: las contributivas y las no contributivas. La primera es a la que tienen derecho los trabajadores que han cotizado en cualquier régimen durante más de quince años, estando dos de ellos dentro de los últimos quince años antes de la jubilación. Mientras, la segunda se reserva para quienes no han alcanzado esos 15 años y para los casos de invalidez.

Antes de seguir adelante con las bases para el cálculo de la pensión, conviene recordar que en España existen dos tipos de pensiones: las contributivas y las no contributivas. La primera es a la que tienen derecho los trabajadores que han cotizado en cualquier régimen durante más de quince años, estando dos de ellos dentro de los últimos quince años antes de la jubilación. Mientras, la segunda se reserva para quienes no han alcanzado esos 15 años y para los casos de invalidez.

En ambos casos cobrarás tu pensión, pero la cuantía que percibir y sus implicaciones fiscales pueden ser diferentes.

Cuándo podrás cobrar la pensión de jubilación

Lo primero que debemos saber al calcular la pensión es cuándo podremos acceder a ella. Las leyes son muy claras y estrictas respecto a la edad de jubilación y el momento en el que un ciudadano puede cobrar el dinero de la Seguridad Social.

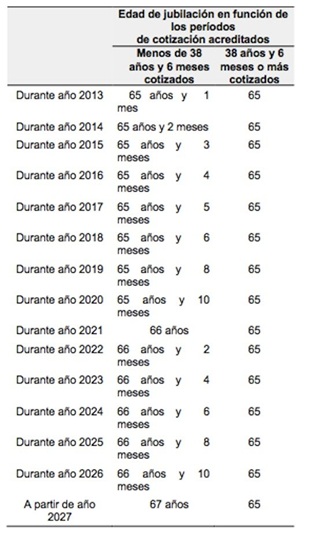

Hasta la reforma de las pensiones, la edad de jubilación legal estaba fijada en los 65 años, pero tras varios cambios legislativos se elevó hasta los 67 años o a los 65 años con 38,5 años cotizados. A partir de entonces el aumento se llevará a cabo de la siguiente forma hasta finalizar en 2027 con 67 años como edad de jubilación. La siguiente tabla ilustra el proceso:

Dicho de otra forma, los nacidos antes de 1948 podían jubilarse a los 65 años pero a partir de esa generación ha ido aumentando la edad de jubilación del siguiente modo:

- Nacidos en 1948, se jubilarán a los 65 años y 2 meses.

- Nacidos en 1949, se jubilarán a los 65 años y 4 meses.

- Nacidos en 1950, se jubilarán a los 65 años y 6 meses.

- Nacidos en 1951, se jubilarán a los 65 años y 8 meses.

- Nacidos en 1952, se jubilarán a los 65 años y 10 meses.

- Nacidos en 1953, se jubilarán a los 66 años.

- Nacidos en 1954, se jubilarán a los 66 años y 2 meses.

- Nacidos en 1955, se jubilarán a los 66 años y 4 meses.

- Nacidos en 1956, se jubilarán a los 66 años y 6 meses.

- Nacidos en 1957, se jubilarán a los 66 años y 8 meses.

- Nacidos en 1958, se jubilarán a los 66 años y 10 meses.

- Nacidos a partir de 1959 se jubilarán a los 67 años.

En este punto conviene aclarar que el trabajador que tenga que dejar su puesto de trabajo para cuidar a sus hijos tendrá una cotización extraordinaria a la Seguridad Social hasta un máximo de dos años, por lo que podrá aplicar este beneficio hasta su tercer hijo.

En cualquier caso, la edad legal de jubilación sólo sirve para decirnos cuándo nos podremos jubilar legalmente, no la cuantía de pensión que cobraremos. Para eso hay que acudir, como ya hemos apuntado, a los años cotizados y al salario percibido.

Calcular la pensión de jubilación

Ya hemos indicado que el tiempo de cotización a la Seguridad Social y la base sobre la que hayas cotizado determinarán cuánto cobrarás, cuál será el montante de tu jubilación pública.

indicado que el tiempo de cotización a la Seguridad Social y la base sobre la que hayas cotizado determinarán cuánto cobrarás, cuál será el montante de tu jubilación pública.

La base reguladora para calcular la pensión

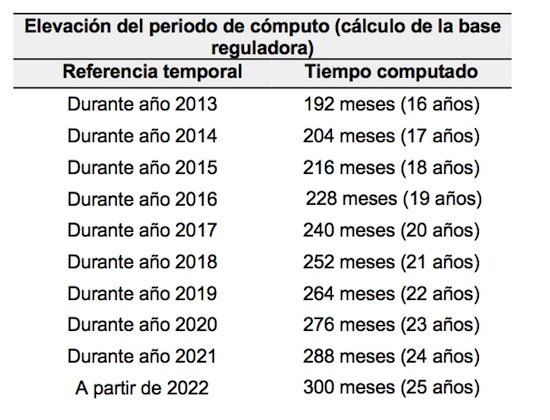

Empezaremos con el salario percibido, o lo que es lo mismo, la base reguladora sobre la que se calculará la pensión. Es la media aritmética de las bases de cotización de los últimos quince años cotizados, pero sin pagas extras y actualizando las cifras en función del IPC. Una de las últimas reformas de las pensiones también introdujo novedades en este punto que conviene tener en cuenta. Y es que como ocurrió con la edad de jubilación, la base reguladora irá aumentando progresivamente hasta alcanzar en 2022 los 25 años. El proceso comenzó en 2013 y el objetivo es que, a largo plazo, se tenga en cuenta un periodo de 25 años para calcular la base reguladora.

El cálculo de la pensión de jubilación es el siguiente: se divide por 210 (resultado de multiplicar 15 años por 14 pagas) la cifra de las bases de cotización del trabajador durante los 180 últimos meses de cotización, lo que significan los últimos 15 años de su vida laboral. Se toman los 24 últimos meses por su valor nominal y los otros 156 meses por los valores corrientes actualizados a la inflación generada hasta los dos años precedentes. Mientras que la inflación a considerar se tomará en cuenta la registrada oficialmente. El Instituto Nacional de Estadística dispone de una herramienta para actualizar rentas que será de gran utilidad para esta tarea. En el caso de la jubilación en 2019 se usarán 22 años, como puedes ver a continuación.

Los años cotizados, clave para calcular la jubilación

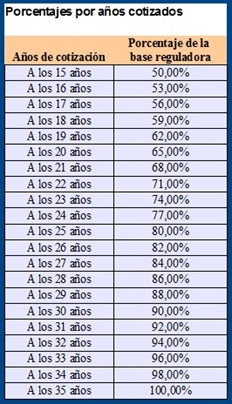

Sobre la base reguladora resultante habrá que aplicar una serie de coeficientes reductores para quienes se jubilan antes de los 65 y ocho meses en 2019 y para quienes lo hacen sin haber cotizado los años necesarios. Y es que 22 son los años mínimos en 2019 para cobrar la pensión contributiva, pero quienes deseen cobrar el 100% deberán cotizar 35 años para jubilarse a los 67 años y 38,5 para jubilarse a los 65. La siguiente tabla muestra el porcentaje de pensión actual a cobrar en función de la base reguladora:

Así, por ejemplo, una persona con una base reguladora de 1.000 euros pero que sólo hubiese cotizado 30 años debería conformarse con una pensión de 900 antes de aplicar otros reductores. Adicionalmente quienes extiendan voluntariamente su vida laboral recibirán un 2% adicional por cada año completo. Expresado de otra forma:

| Tiempo de cotización | Porcentaje | Total |

| Primeros 180 meses (15 años) | 50% | 50% |

| Por cada mes entre el mes 181 hasta el 343 | 0,21% | 34,23% |

| Por cada mes entre el mes 344 y el 426 | 0,19% | 15,77% |

| A partir del mes 426 | 100% | 100% |

Pensión de jubilación máxima y mínima

Independientemente de lo que se cotiza, hay que tener en cuenta que existen una serie de importes máximos y mínimos que se pueden cobrar como pensión contributiva y que se establecen cada año. La pensión máxima en 2019 es de 2.659,41 euros al mes o de 37.231,74 euros al año sin importar aquí la situación de cada jubilado.

A la hora de abordar la pensión mínima sí que se tiene en cuenta la situación personal y la procedencia de la renta con los límites que marca la siguiente tabla:

|

Titulares |

|||

|---|---|---|---|

|

Con cónyuge a cargo – Euros/año |

Sin cónyuge: unidad económica unipersonal – Euros/año |

Con cónyuge no a cargo – Euros/año |

|

|

Jubilación |

|||

|

Titular con sesenta y cinco años. |

11.701,20 |

9.483,60 |

9.000,60 |

|

Titular menor de sesenta y cinco años. |

10.970,40 |

8.871,80 |

8.386,00 |

|

Titular con sesenta y cinco años procedente de gran invalidez. |

17.551,80 |

14.225,40 |

13.501,60 |

|

Incapacidad Permanente |

|||

|

Gran invalidez. |

17.551,80 |

14.225,40 |

13.501,60 |

|

Absoluta. |

11.701,20 |

9.483,60 |

9.000,60 |

|

Total: Titular con sesenta y cinco años. |

11.701,20 |

9.483,60 |

9.000,60 |

|

Total: Titular con edad entre sesenta y sesenta y cuatro años. |

10.970,40 |

8.871,80 |

8.386,00 |

|

Total: Derivada de enfermedad común menor de sesenta años. |

5.899,60 |

5.899,60 |

5.838,00 |

|

Parcial del régimen de accidentes de trabajo: |

|||

|

Titular con sesenta y cinco años. |

11.701,20 |

9.483,60 |

9.000,60 |

|

Viudedad |

|||

|

Titular con cargas familiares. |

10.970,40 |

||

|

Titular con sesenta y cinco años o con discapacidad en grado igual o superior al 65 por 100. |

9.483,60 |

||

|

Titular con edad entre sesenta y sesenta y cuatro años. |

8.871,80 |

||

|

Titular con menos de sesenta años. |

7.183,40 |

||

|

Clase de pensión |

Euros/año |

|---|---|

|

Orfandad |

|

|

Por beneficiario |

2.898 |

|

Por beneficiario menor de 18 años con discapacidad en grado igual o superior al 65 por 100. |

5.702,20 |

|

En la orfandad absoluta el mínimo se incrementará en 7.183,40 euros/año distribuidos, en su caso, entre los beneficiarios. |

|

|

En favor de familiares |

|

|

Por beneficiario. |

2.898,00 |

|

Si no existe viudo ni huérfano pensionistas: |

|

|

Un solo beneficiario con sesenta y cinco años. |

7.002,80 |

|

Un solo beneficiario menor de sesenta y cinco años. |

6.601,00 |

|

Varios beneficiarios: El mínimo asignado a cada uno de ellos se incrementará en el importe que resulte de prorratear 4.285,40 euros/año entre el número de beneficiarios. |

|

El límite de ingresos para el reconocimiento de complementos económicos por mínimos en 2019 queda así:

• Sin cónyuge a cargo: 7.569,00 euros al año.

• Con cónyuge a cargo: 8.829,00 euros al año.

En cuanto a las cuantías mínimas de las pensiones de clases pasivas queda como sigue para el año 2019:

|

Clase de pensión |

Importe |

||

|---|---|---|---|

|

Con cónyuge a cargo Euros/año |

Sin cónyuge: unidad económica unipersonal Euros/año |

Con cónyuge no a cargo Euros/año |

|

|

Pensión de jubilación o retiro |

11.701,20 |

9.483,60 |

9.000,60 |

|

Pensión de viudedad |

9.483,60 |

||

|

Pensión familiar distinta de la de viudedad, siendo N el número de beneficiarios de la pensión o pensiones. |

9.244,20/N |

||

En el supuesto de que existan varios beneficiarios, el importe de la pensión individual será el resultado de dividir dicha cantidad entre el número de perceptores; quedando garantizado el mínimo por beneficiario en 207 euros al mes o 407,30 euros si es huérfano menor de 18 años y con una discapacidad igual o superior al 65%.

Así se actualiza tu pensión de jubilación

Pero estas cuantías no son fijas. Tu pensión se actualizará con el paso de los años, siempre que el país marche bien. Antiguamente la revalorización de las pensiones se determinaba en función del IPC de noviembre. El Estado publicaba anualmente cuánto subían las pensiones y, si llegado noviembre la inflación había sido menor, se mantenía la subida, pero si era mayor, el Estado abonaba la diferencia a los pensionistas.

Después, el cálculo fue diferente y se aplicó lo que se conoce como el factor de sostenibilidad. Éste tiene en cuenta los gastos de la Seguridad y otros elementos como la sostenibilidad de sistema y la marcha general de las cuentas públicas. La traducción era que las pensiones no subían o bajaban en función de la inflación.

El IPC, la referencia para subir las pensiones en 2018 y 2019

Pero con el ascenso al poder del PSOE con Pedro Sánchez al frente, el IPC volvió a ser determinante. Así, se llegó a un acuerdo en el Pacto de Toledo que se aplicó en 2018 y que aconseja que la inflación sea la que marque el incremento de las pensiones como norma general. Por ahora así ha sido y también en el año en curso. La subida de las pensiones 2019 aprobada por el Congreso es del 1,6%.

La pensión de jubilación en los autónomos

La pensión de los trabajadores autónomos no se calcula de forma muy diferente. De hecho, la metodología es la misma. Lo que ocurre en su caso es que los trabajadores por cuenta propia pueden determinar su propia base de cotización mientras que en el caso de los asalariados es la empresa la encargada de calcularla en función de los ingresos. Descubre aquí más sobre cómo calcular tu pensión como autónomo.

Los autónomos pueden elegir la base por la que cotizarán, lo que les permitirá tener una pensión mayor o menor. La ley establece una serie de límites a la cuantía de base de cotización de los profesionales y también a los cambios que pueden realizar en ella. Descubre aquí, por cierto, cómo funcionan las bases de cotización de los autónomos y cuál puedes escoger.

Por qué hacer el cálculo de la pensión

Hasta el momento en el que el Estado definitivamente pase a informar a los trabajadores de forma automática sobre la pensión que percibirán, es importante averiguar de forma anual la jubilación que nos corresponde porque es la única forma de poder planificar adecuadamente y adelantarse a necesidades futuras. Si con el dinero del Estado no llega para tener la jubilación deseada, habrá que buscar alternativas privadas como planes de pensiones, fondos de inversión, PPA, PIAS e, incluso, la inversión directa en bolsa.

Para quienes todo este jaleo de números les haya sonado a chino o no se vean con fuerzas de coger la calculadora, como hemos señalado, existen programas de ayuda y herramientas que ejercen de calculadora. Quizá el más recomendable sea el de la propia Seguridad Social. Se trata de un programa para el autocálculo de la pensión al que se puede acceder aquí. Conviene recodar que, en cualquier caso, necesitaremos algunos datos para poder calcular la pensión empezando por el informe de vida laboral y el informe de bases de cotizaciones.

También puede interesarte:

¿Te conviene más hacerte autónomo o constituir una sociedad limitada?

Los planes de pensiones de emplo

La baja laboral en la pyme

los nacidos en 1949, cual es la edad de jubilación

El servicio Militar entra en la vida laboral como cotizacion?

Tengo 60 años de edad despés de 2 años de paro y 37 cotizados estoy con la ayuda y pienso jubilarme a los 61

¿Cuánto podria percivir de pensión?

Gracias.

Cotizé 13 años bajo el Regimen General de la Seguridad Social, cesando esa cotizacion hace unos 3o años. Deseo continuar mi cotizacion pero bajo el regimen de Autonomos. Como se trataría este tema a efectos de calculo de numero de dias cotizados en el momento de mi jubilación?. Actualmente tengo 59 años con lo cual cotizaría autonomos hasta los 65 años. Se sumarian en este caso los periodos cotizados bajo el Regimen General a los de Autonomos a efectos de los 15 años minimos requeridos para percibir pension? (Obviamente tendria 2 años cotizados dentro de los 15 ultimos. Gracias anticipadas.

HOLA JAIME,

En principio se sumarían los días cotizados, aunque bajo la base de autonómo.

Gracias por su pronta respuesta. Leo el estupendo articulo sobre «Calcular pensiones autónomos». Actualmente, si mi informacion es correcta, hay una pensión mínima, este año es de 601,40 euros mensuales. Esto quiere decir que un autónomo que sólo haya cotizado 15 años y por la base mínima cobraría, si no tuviera ningún familiar a su cargo, 601,40 euros /mes. La nueva reforma establece algun cambio sobre calculo de esta pension minima? Gracias anticipadas

HOLA JAIME,

En principio, funciona tal y como lo expones. Es decir, debería cobrar cerca de 450 euros, pero se vería beneficiado de esta pensión mínima.

Hola,

Como puedo calcular que les quedará a mis padres de jubilación? son autonomos desde hace unos 15 años (antes cotizaban mediante sus respectivas empresas)y piensan jubilarse en unos 3 años. Tambien me gustaria saber si les merecería la pena subir la cuota de autonomos para cobrar algo más, ya que ahora estan pagando creo que el minimo (254€)

Saludos

Buenas Sergio,

Puedes encontrar la información que buscas en este enlace.

Hola, Tengo 44 años, y 13 años y pico cotizados. Después de la carrera hice la tesis con una beca en una empresa privada, y me gustaria saber si puedo pedir o qué gestiones hay que hacer para incluir ese tiempo en mi vida laboral.

Muchas gracias

el tema de las rentas es muy complicado. Conviene consultar a un profesional.

tengo 65 años y he cotizado como autónomo 35 años por 500 er. al mes cuanto me quedaría de pension.

tengo 57 años con conyuge a cargo, e cotizado de autonomo 28,5 años

la prgunta :

en estos momentos cual seria la pension a percibir

gracias anticipadas

Que aumento % tengo que pedir al padre de mi hija por su pension alimenticia?

Gracias.

Tengo 48 años y 20 años cotizados ¿tengo derecho a cobrar alguna pensión?

Hola desearia preguntar me van a dar la invalidez no se cual pago autonomo pago 800 al mes gracias

Hola quisiera saber si tengo 49 anos y 260 semanas cotizadas .vivo en el exterior vale lapena seguir cotizando como independiente. Y si esta bien cotizar en mi caso Como serian mis beneficios.tengo esposo extrangero y does ninos menores.

Gracias

T

Mi mujer ha cotizado por 14 años en una peluquería, en la que era asalariada. Cuando tuvo la hija mayor, quedando en paro y dejo de trabajar para atender su familia. Año y medio después tuvo otra hija. ahora tiene 55 años, (nació en 1960). No ha vuelto a cotizar por trabajo alguno. La peluquería cerró y ella quedó en paro no pudiéndose incorporar ya nunca más. Ha sido demandante de empleo desde entonces, sellando debidamente los volantes en las fechas que le decía el INEM. ¿En qué condiciones podría jubilarse y a qué edad? Sobre qué cantidad podría corresponderle si trabajara ahora los 2 años exigidos para cumplir el requisito de más de quince cotizados y los dos últimos dentro de los 15 años anteriores a la jubilación.

Muchas gracias.

Hola, tengo 51 años, he cotizado 25 años al máximo en el régimen general de la seguridad social y ahora estoy en el paro, tengo previsto hacerme autónomo. ¿Como he de hacer para no perder esos años cotizados en el régimen de la seguridad social general?

Hola Yolanda,

No pierdes los años cotizados, estos se mantienen y se usarán en el cómputo global.

Buenas cumplo 56 años en mayo.

Tengo cotizados 40 años

Cuando me podría jubilar.

Gracias

Hola,

mi mujer lleva 17 años trabajando en España y trabajó 20 años en Alemania. Quiero solicitar la jubilación parcial anticipada según el convenio con su empresa. Hace un tiempo le calcularon la pensión que le tocará al jubilarse con 65 años y 7 mes según la normativa de la Seg.Soc. y concludieron que le tocará 68% de la base reguladora por 21 años trabajados en España.

Por los 20 años trabajado fuera ya tiene confirmado que recibirá una pensión desde Alemania.

Con los 17 años no llega para pedir la parcial , pero con los años fuera si. Sumaron los 17 y los 20 años y dicen que solo le pagarán la parte proporcional .

Mi preguntas son :

¿Si coge la parcial así con los años aquí (21 ) y fuera (20 ), la pensión final también se calculará igual , o sea, solo pagarán el 50% de la base de los 21 años ?

¿Si no coge la parcial y si se jubila con la edad necesaria, pero con solo 21 años cotizados, le tocan los 68% por completo o hay alguna reducción por los años trabajados fuera ?

Muchas gracias de antemano y saludos cordiales

Hola, mi pregunta es. Con una base de cotización de 960 € en cuanto se me queda cuando me jubile? Soy autónomo. Gracias

Hola, me he trabajado como autónoma desde septiembre del 1993 hasta septiembre 2009 cotizando 250€ como autónoma,, trabajé acuenta ajena 2010 salario 1650€…volvi autónoma desde junio 2011 hasta junio 2014 cotizando, y ahora desde marzo 2015 hasta que me jubile a los 65 años y seis meses octubre 2018 trabajando a cuenta ajena y la empresa cotiza 397€ por mi…

POR favor necesito saber cuanto cobraría en octubre 2018 cuando me jubile.. Muchas gracias

Rabía Odeh

Tengo una discapacidad mental del 65 por cien,cuanto me quedaría sin haber cotizado por la no contributiva.??

Buenas tardes. soy comerciante y por necesidades medicas me han dado la baja y espero jubilarme, tengo 57 años y he cotizado durante 32 años por un importe actual de 375 €…quisiera saber cuando me correspondera de baja y de jubilacion en caso de concederme la larga enfermedad.

Gracias.-

Como autónomo 30 años cotizados los últimos 10 años pago 340 euros mensuales y 12 años primeros de mi vida laboral he sido asalariado ¿cuánto me quedaría de pensión?

Hola Antonio,

Sin las cantidades cotizadas es imposible hacer el cálculo… En cualquier caso en el artículo se explica cómo hacerla.

Tengo 56 años y 37 años cotizados cobrando 1282€ brutos mensual . Podría jubilarme con 65 años y cuánto se me quedaría mí pensión? Muchas gracias

Hola Vicente,

Por lo que nos cuentas sí que podrías jubilarte a los 65 años (en realidad los 65 años y algunos meses, dependiendo exactamente de tu edad.). En el artículo explicamos cómo se calcula la pensión, pero no hacemos los cálculos. La página de la Seguridad Social cuenta con una herramienta que puede ayudarte en ese punto.